虽然国家开放三胎政策,只不过很多家长表示不肯再生三胎,孩子日常生活、学习等方面处处都要花钱,供到孩子大学毕业,教育支出最少要花几十万,有时候甚至达到上百万,不论是穷养,还是富养,教育开销都是必须花的。

目前随着时代的一步步发展,越来越多的家长为孩子准备了教育金,让孩子们在不同的教育阶段获得一笔钱,帮助他们解决日常开销、学费、教材费等费用。

中国人寿推出的国寿鑫享未来少儿年金险(A款)就是一款教育金,据说覆盖了高中、大学、深造不同阶段的教育金,深受家长们的喜爱,那它究竟如何呢?值得买吗?学姐今天就告诉你答案~

要是你在纠结到底该不该给孩子买教育金,那一定不要错过下面这篇文章:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

一、国寿鑫享未来少儿年金险(A款)怎么样?值得买吗?

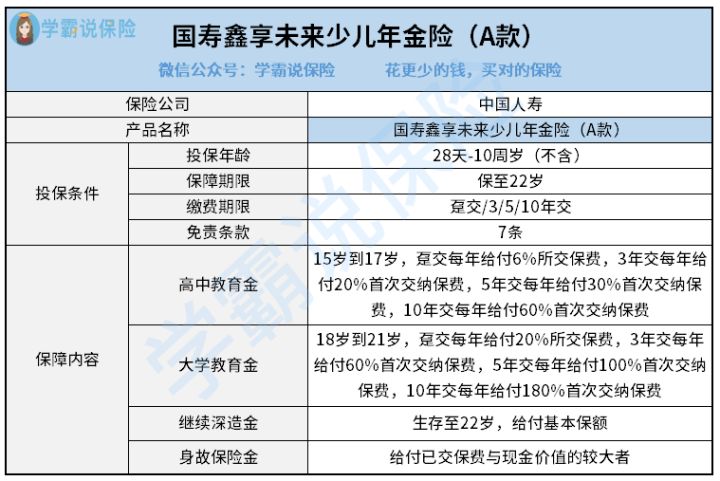

直接开讲,先认识保障内容图:

从图中可以看出,国寿鑫享未来少儿年金险(A款)这款年金险适合的投保年龄是28天—10周岁。保障期限可以保到22周岁,紧接着,我们一起来看看它的优缺点有哪些?

优点:

1. 缴费期限灵活

目前国寿鑫享未来少儿年金险(A款)也设置了多种缴费期限可选择,趸交和年交的方式,都可自由选择,其中年交又分为3年交、5年交、10年交,选项非常灵活,各位家长们,可以根据家庭状况来选择。

如果家庭条件比较好的话,最好选择趸交,这样就可以节省每年交保费的烦恼了,倘若经济条件普通的人,选择年交的方式,更划算,这样每年交的保费就可以少一些。

2. 拥有不同阶段的教育金

国寿鑫享未来少儿年金险(A款)有三种教育金,分别是高中教育金、大学教育金和继续深造金,在不同的教育阶段,每年分别都能够领取一笔资金,这也能够支撑孩子的生活费及学费的开销。

而且等到孩子22岁的时候,孩子能够一次性领取基本保额,用于创业资金或者出国深造金都是很不错的。

缺点:

免责条款多

免责条款是指保险公司哪些情况不负责理赔,因此,免责条款少的比较好。

而国寿鑫享未来少儿年金险(A款)的免责条款达到7条,跟某些免责条款只有3条的产品对比就多了4条,要是因为吸毒、酒后驾驶、无证驾驶、军事冲突、暴乱、核辐射等情况导致的身故,无法获得保险公司的赔付。

总而言之,这款国寿鑫享未来少儿年金险(A款)的表现还是特别不错的,但学姐建议大家多对比一下其他的年金险再做选择也不迟。这里有一份教育金的榜单,是学姐之前整理的,感兴趣的家长们可以对比参考下:

《最新!2021年收益率最高的8款教育金测评来了~》baoxian.2239.com

二、给孩子买教育金需要注意什么?

1. 先重保障后重理财

花费很多钱给孩子购买教育金的家长非常多,像人身保险之类的保险却没有给孩子配置,这显然是舍本求末了。

要是小孩不幸罹患疾病或出现了意外,教育金不会进行赔付,这样孩子治疗的费用还得自己花钱。

所以,各位家长朋友在给孩子配置教育金前,应该先给孩子配置好完善的人身保障,就好比重疾险、医疗险和意外险。

在文章的这里我给各位家长们奉上孩子保险的投保攻略,赶紧来看看吧:

《不到1000元,搞定小孩的保险!》baoxian.2239.com

2. 尽可能选有保费豁免功能的教育金

目前市面上的教育金都是涵盖了投保人保费豁免保障的,比方说家长遇到疾病、意外或身故等情况,可以豁免后期的保费,但是,孩子的保障仍然不会受到任何的影响,家长也不必太在意因没有办法缴纳保费以至于出现孩子保障中断的情况了。

综上所述,家长们要想给孩子买教育金,就要先配置好人身保障,当选取教育金时,不二之选是有投保人豁免保障功能的产品。

以上就是我对 "鑫享未来少儿A款条款15年期详解"的图文回答,望采纳!