众所周知,治疗重疾所需要的费用是十分高昂的,很多人担心以后会得重疾,所以会去购买重疾险。

购买重疾险时选择的保额越多,就越有实力去对抗风险。

相关数据显示50万保额可以提供比较充足的保障,所以一般来说,不买50万保额的重疾险的人是很少的。

那么买一份重疾险,且保额是50万,对于一年交付的情况学姐今天就来跟大家进一步讨论这个问题。

在这里学姐送给大家一份热门重疾险的保费对比表,准备购买保险的朋友不要错过哦:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,大家想要知道自己一年需要交多少保费,那么就先要知道影响保费的因素有哪些,只有“知己知彼”,才能明辨是非。

下面学姐选取了几款热门重疾险为例来说明在保额不变的情况下,保费与以下这4大因素之间有着怎样的关系,在这个过程中不同的价格大家也可以去参考参考~

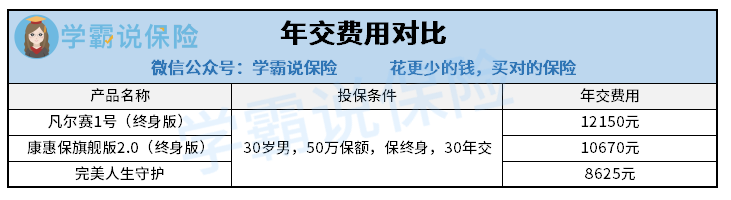

1、保险产品

每一款保险产品,保费也有很大的区别,大家可以看看这张对比图,就算是同样的条件,不同产品最终年交费用也大不一样。

本产品是由于保障内容、产品定位、产品成本、产品策略等方面的差异造成的,这就是导致产品定价不同的主要原因。

那么,保费越贵,公司越大,保险产品真的就会越好吗?这个真不见得!对这方面比较陌生的小伙伴赶紧来看这篇文章:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

2、投保年龄

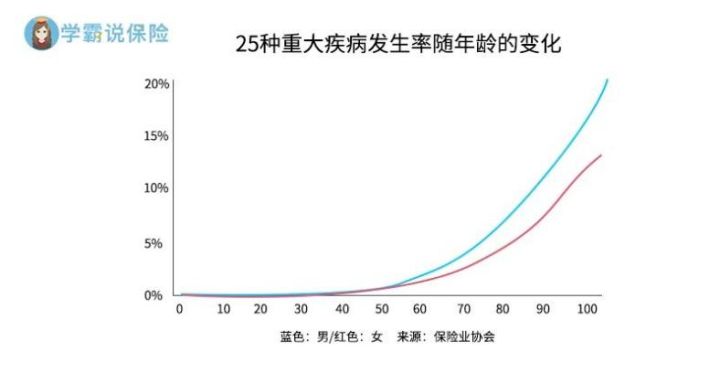

为啥投保年龄与保费是密不可分的呢?咱们先观察这张图吧:

观察图能发现,年龄慢慢增长,被重疾骚扰的几率就越大。也就是说被保人年纪越大,就越会增加保险公司在理赔方面的可能性。

若有大批次老年人过来购买大病保险,那保险公司还怎么赚钱呢?

因此,从成本控制的角度来看,重疾险的保费是和投保年龄成正比~

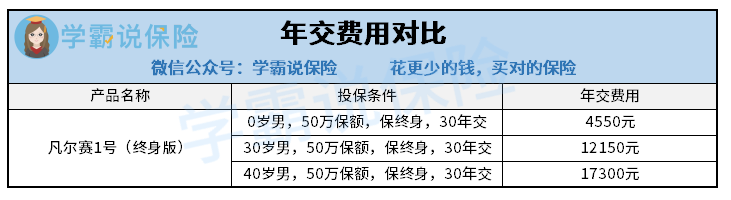

年龄越小,保费就越低廉,反之就是,越老呢,保费就越高。大家不妨看看下面这张图:

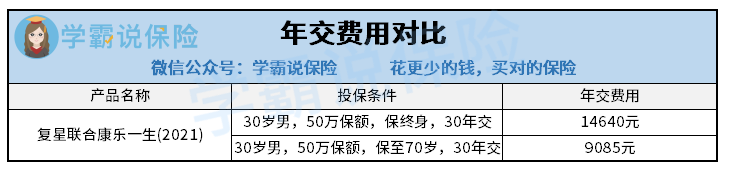

3、保障期限

保险期限是指这份保险单子的保险范围之内,在一般情况下,严重的疾病险都是可以选择保障期限的,但最长可保至终身。

一句话,想都别想,保证时间越长,自然保费越贵~具体差距请参见下图:

4、缴费期限

缴费期限实质上就是交清保费可以分多个年头来交,可以选择的一般有很多种,例如五年交、十年交、20年交、30年交趸交等等。

这个很容易理解的,比如花了花呗后,到了账单日可以选择一次性还清,也可以将剩下的钱用分期还款的形式。

一次性还清的书面语也叫做趸交,通常来讲,当重疾险保单所有的保费一次性交清的话对于我们来说,经济压力着实很大,除非手上资金十分充足。

若是选择分多年来交齐的话,也就是选择分期,选择缴费期限越长,意味着每一年要缴纳的费用越少,其实在某一种程度上,也算是减小了缴费的压力。

大部分人都想知道缴费期限到底如何选才算合适,如果感兴趣的话,不妨来看一下这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

如果是购买保额为50万的重疾险产品,那么需要缴纳的费用可能是几千或者上万,具体的金额数目是根据不同情况来决定的。

上面的内容是根据几款热门产品进行测量之后得出的结果分析,欢迎广大朋友前来参考。

其实,学姐推荐大家越早配置重疾险产品能够越早的享受到保障,并且要从个人实际情况和预算出发来挑选适合自己的重疾险产品,不能脱离自己的实际来选择。

以上就是我对 "重大疾病保险缴费选几年才不亏"的图文回答,望采纳!