朋友们,可不要觉得风险不会在生活中产生,那都是别人家的事情。

你应该很惊讶居然连夏天吹空调,都能住进ICU,能让你钱财散尽,还一命归西?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

就因为这个,大伙们心情都不太好,学姐私信里都是大家想要知道的问题:哪些保险能够抵御此类风险?

要知道,保险也是一种金融工具,它的目的是以小博大,有效对抗疾病的本钱就是被保人购买了保险,有本钱就有对抗疾病的信心和勇气。

学姐就通过前些日子阳光人寿保险研究出的阳光保关爱版终身重疾险,跟大家分享下买重疾险的技巧!

解答之前,我们先来深入了解一下重疾险: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、阳光保关爱版的保障内容解析!

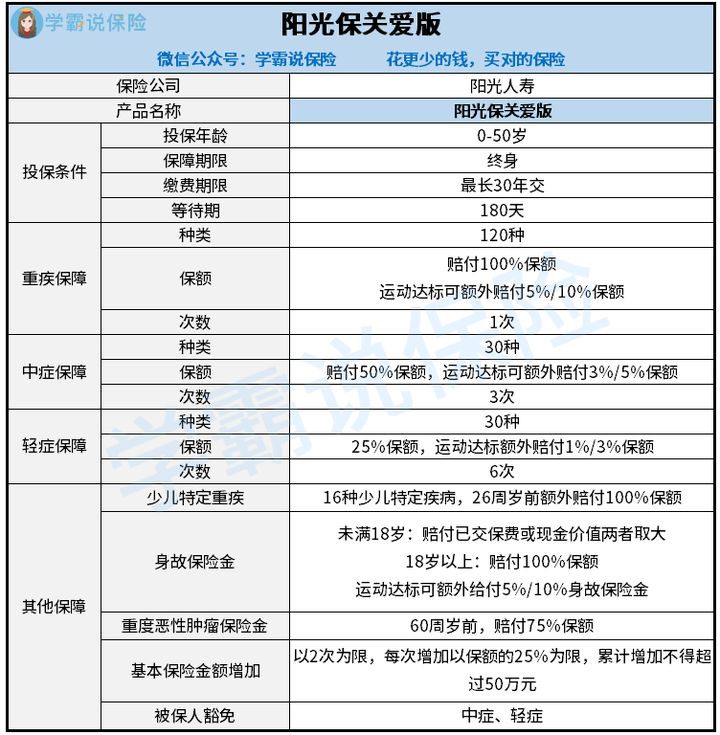

废话不多说,直接来看阳光保关爱版的保障精华图:

关于阳光保关爱版的仔细剖析,学姐分析的结论放这里了:

关于阳光保关爱版的仔细剖析,学姐分析的结论放这里了:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障设置了基本重疾保险金和运动达标额外给付保险金,还挺值得称赞的!

纵然,瞧起来挺优秀的,但即便是运动达标之后,额外赔付的上限在基本保额的十分之一,对于拿到额外赔付这件事不简单,它是有条件的!

在保险合同的生效当天开始,往后推算2个保单年度内,确保每个月能有步数运动,不低于20天且步数不少于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐直接懵逼,赔得少而且还需要符合这么多的规定。市场上一些保险可额外赔付80%、100%,相比这些产品而言,阳光保关爱版根本不是对手!

若是打算要高性价比高重疾的朋友,学姐推荐这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、中症赔付比例低得可怜

关于中症赔付,阳光保关爱版可赔3次,赔付的保额为50%,中症也包含运动达标额外赔付和重疾一样都是3%/5%保额。

要知晓,中症赔付比例高达60%的好产品在眼前市面上有哪些,然而再加15%的额外赔付,所以能够取到高达75%的赔付。

举个例子都投保50万保额 ,对于阳光保关爱版,它最高可以赔付27.5万元,而投保其他同类型产品赔付差异很大,最高赔付37.5万元。不比不知道,一比吓一跳,阳光保关爱版很逊色哦!

当然为了便于大家选择学姐为大家整理了一份对大家十分有帮助的榜单,对中症保障高赔付比例有需求的投保人点击此处了解详情:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

3、轻症保障差

自重疾新规颁布后,大家都有共识,银保监限制重疾险部分轻症的赔付比例要低于30%。

这样的话,众多重疾险对于轻症的赔付市场上都是提供30%左右。

市面上水平线大部分都在30%,没想到阳光保关爱版的轻症赔付比例竟然只有25%。

学姐都震惊了,真的有点拿不出手,如果买的保险保额有50万,那可就差了2.5万元,给顾客留个好印象没什么坏处吧?

你以为学姐讲到这里就结束了吗?那就不得不说你对阳光保关爱版还不够了解,要清楚这款产品基础保障没有很全面也就不计较了,还发现了这些漏洞,感兴趣的朋友就马上往下阅读吧!

二、阳光保关爱版值得入手吗?

发现阳光保关爱版的这些欠缺之处让学姐很难过!还不赶紧看看,小心入坑。

1、等待期限长

现在市面上表现比较不错的重疾险等待90天等待期就结束了,阳光保关爱版的等待期规定需要等待180天,要比它们多等待90天的时间!

却不知晓,若是理赔事件出现在等待期里,保险公司是无法给予理赔。

基于此,大家挑选重疾险时要尽量选等待期时间短的,快点获得保障不香吗?

可是,不是所有发生在等待期内的理赔事件都不能赔,这里有具体介绍:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、投保年龄范围小

阳光保关爱版要求投保年龄必须低于50岁,这个范围可不太好!

要知道,出色的重疾险投保年龄都能到65周岁,然则阳光保关爱版把50—65周岁人群关在门外,于心何忍!

三、学姐总结

综合来看,阳光保关爱版,它作为终身重疾险,虽说基础保障比较齐全,但与之对应的保障力度做的不咋地;虽说包含运动达标获取额外保额的特点,然则就十分之一保额的额外赔付,也太小气了吧?

所以说,保险保障内容是否到位对于选购重疾险的人来说至关重要,实用才是保险最主要的!

以上就是我对 "阳光人寿阳光保关爱版属于消费型吗"的图文回答,望采纳!