自公布保险新规之后,早期,所有的互联网保险产品都已经全部下架掉了。正可谓是“江山代有才人出,各领风骚数百年。”许多保险公司都想借着互联网市场处于空白期时,上市自己的产品,努力使自己成为这一代的“才人”。

这不,这款东方红3号年金险就是华夏人寿近期上新的产品,后台有许多朋友想让学姐分析一下这款产品。那话不多说,今天学姐就来为大家揭开东方红3号的神秘面纱。

受文章内容的影响,本文篇幅会有些长,倘若你时间来不及的话可以点击这篇精简版的文章了解一下。

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

一、东方红3号年金险保障怎么样?

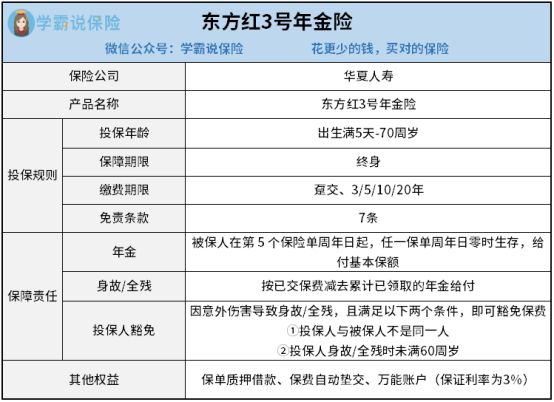

按照老规矩, 东方红3号的保障图先给大家奉上:

从图上来看,东方红3号的保障内容虽然并不复杂,只有年金、身故/全残保险金、投保人豁免,以及保单贷款等权益。然而学姐却发现这款产品有不少值得称赞的地方。

1、投保条件比较宽松

先介绍一下投保年龄,东方红3号让出生满5天-70周岁的人群获得了投保机会,这一点让学姐觉得很给力。要知道现如今市面上大多数年金险的最高投保年龄一般都是60岁左右,相对而言东方红3号的投保年龄没有那么高的要求,对于60周岁以上的人群比较有诚意。

同时,东方红3号设定有好几种缴费期限选项。被保人不光只有趸交一个选择,还支持分3/5/10/20年缴费。这样一来,被保人就可以以自身实际需求为依据,自主决定缴费期限。以这一点为立足点,东方红3号十分贴心。

2、万能账户的保底利率还不错

东方红3号还具备一个非常不错的万能账户,具备高达3%的保底利率。这种情况下,不论投资环境怎样变化,万能账户中的资金一向复利增值的利率至少为3%。在几年之后,可以给被保人提供较好的收益。

还有就是这方面有必要讲一下,目前不少万能账户,保底利率低,只有2%左右。两者相比不容置疑的是东方红3号拥有的万能账户,于被保人而言性价比更高。

分析到这里,是不是已经有小伙伴想入手东方红3号了。不要慌哟,在购买年金险时我们往往会遇到各种各样的坑,想要避开这些雷点?那就快来看看下面这篇文章吧。

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、东方红3号年金险又有哪些猫腻?

一切产品都有自己的缺陷,东方红3号自然也存在缺点。随即学姐就给你介绍一下这款产品存在的猫腻。

1、免责条款比较多

免责条款,本质上是保险公司不承担哪些事故的保障责任。因此免责条款越少,对于被保人来说也就越有利。

目前有许多年金险为了更好地保障被保人,只具备3条免责条款。然而东方红3号却足足设置了7条免责条款,相比之下可以看出,这款产品没有为被保人考虑周全。

2、保障内容相对较少

东方红3号的保障内容十分简单,只为被保人准备了万能账户、年金这两种获取收益的方式。毕竟一些做得比较好的年金险,除了会给被保人设置年金之外,还会设置有祝寿金、特别生存金等多种保障。

从这可以看出,相对于那些保障齐全的产品来说,东方红3号的保障还是太过单薄,让人失去期待。

言而总之,虽然东方红3号有着一些优点,但是其免责条款足足有7条,并且保障内容也不多,所以这款年金险不能称为优秀的产品。不过即便东方红3号让你们失望也不要灰心,学姐已为你们准备了一份优质年金险的榜单,榜单上的产品可都是学姐千挑万选出来的哦,绝对符合您的心意!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "华夏人寿东方红3号年金险适合哪些人群"的图文回答,望采纳!