新的一年还没来临,中国人寿2022年的开门红产品了早就准备好了。

没有实力怎么能叫开门红产品。那么我们就来瞧一瞧吧,置办这款新年献礼的开门红产品——中国人寿鑫裕臻享年金险性价比高不高!

另外,学姐早就为大伙整理好了中国人寿的全面测评文章,对中国人寿其他产品感兴趣的朋友可以看看:

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、中国人寿鑫裕臻享年金险保障什么?有哪些优势?

中国人寿鑫裕臻享年金险保障内容整理如下:

中国人寿鑫裕臻享年金险的保障内容是很简单的,涉及有年金、满期返还金和身故保险金、意外伤害身体高度残疾保费豁免等4大方面的保障内容,可享有一个万能账户。

中国人寿鑫裕臻享年金险优势分析:

1、领钱时间快

如果被保人选择3年交的缴费方式,那么只要缴费期结束后满2年就能够领到钱了,领钱时间很短,对于希望资金回流快的群体就很适合了。

2、可附加万能账户

中国人寿鑫裕臻享年金险可选3个万能账户:鑫尊宝终身寿险/鑫缘宝终身寿险/国寿鑫尊宝养老年金险。

要是领取年金或满期返还金让你觉得麻烦的话,可用万能账户把这些钱存起来,依当月的结算利率来算收益,目的是达到资金的增值。

假设小王选择了投保中国人寿鑫裕臻享年金险,还采取了附加鑫缘宝终身寿险万能账户,万能账户的钱最低可以以2.5%的保底利率进行复利。

3、投保范围广

中国人寿鑫裕臻享年金险对于出生满28天-72周岁的人群开放了投保,可投保年龄范围非常大,为高龄群体投保提供途径。

分析完中国人寿鑫裕臻享年金险的优势,学姐再来告诉大家,这款产品有哪些做的不好的地方,值不值得我们花钱购买。

在这以外学姐将提供一份指南教你如何避开年金险的坑,有年金险配置需求的朋友不妨收藏一下:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、中国人寿鑫裕臻享年金险值不值得买?

中国人寿鑫裕臻享年金险是否值得大家入手,关键得看其有没有高收益率。

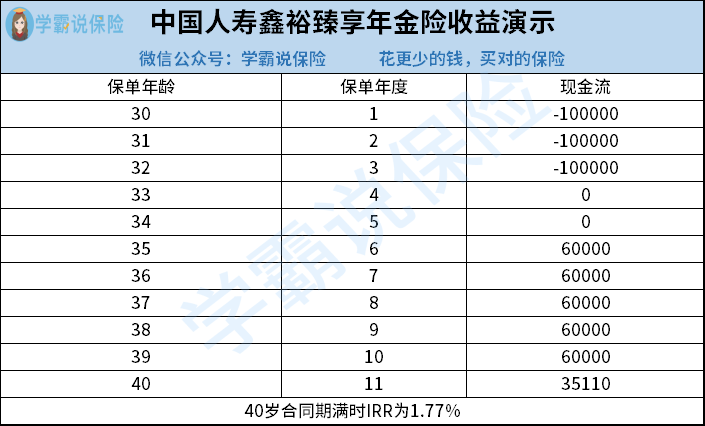

我们用“30岁的男性,投保十万,保额35110元,分三年交清费用”来作为投保的前提条件的话,在10年后保障期结束,被保人可以得到两笔收益:

1、在保单的第5至9个年度内,每年领取6万元的年金,总共30万。

2、当到了第10个保单年度,便可以领取一笔35110元的期满保险金。 加起来全部可以得到335110元。

下面为收益演算:

可以总结出,中国人寿鑫裕臻享年金险的收益率其实是相对低的,IRR仅为1.77%,而市面上大多数产品的IRR都能够达到3%的这个标准。

只分析收益的话,国人寿鑫裕臻享年金险的收益率要比选品标准低。

再来谈一下万能账户,以鑫缘宝终身寿险万能账户作为代表,鑫缘宝有三个不同的利率,其中就保底利率为2.5%,表现同样很普通,毕竟市面上有很多保底利率为3%的产品。

除此之外需要考虑的是,中国人寿鑫裕臻享年金险所设置的保障期限只有短短的10年,在不附加万能账户的环境下,中国人寿鑫裕臻享年金险的理财效果不是很好。

因为把钱存银行,五年都有2.75%的年收益率。

故而要是想要依据年金险达成理财或是养老的目标,学姐更提倡大家购买其他收益率更高的产品。下面分享十款精选的年金险名单给大伙,有需求的朋友可以戳开浏览一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "中国人寿鑫裕臻享年金险交3年直不直的买"的图文回答,望采纳!