社保和商保的区别在于:1、保障内容不同,社保的保障远不如商保全面,例如可报销的药品种类;2、报销额度不同:社保发挥作用并不大,可报销比例不足50%,商保报销比例则更高。所以社保并不能替代商保,购买商保做补充是很有必要的。

就拿商业医疗保险和社会医疗保险来说,社保就远远不能替代商业医保。

1、商业医保的保障内容与社会医保的保障内容不完全一样

社会医保的保障内容与商业医保的保障内容相比,可以说小巫见大巫。像挂号费、院外会诊费,病历工本费等服务项目类的医疗费用支出和义眼、义肢、助听器等诊疗设备及医用材料类的费用支出都不属于社会医疗保险的保障内容,而商业医疗保险的保障内容则可以覆盖这些费用。

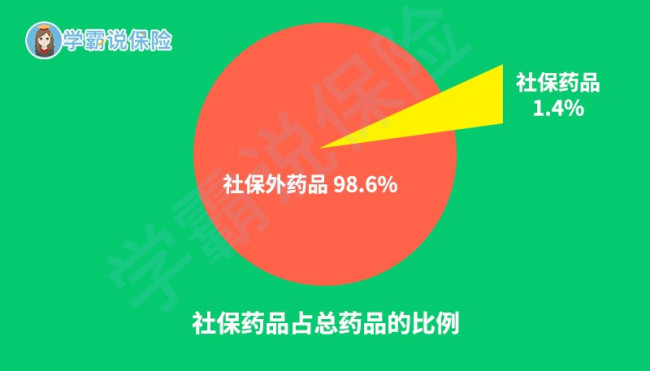

如下图所示社保能报销的药品种类也非常有限。譬如,很多治疗癌症比较好但费用比较高的药物,如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这样的特效药却不在社保药物之列,没有商业保险,许多癌症患者凭着家庭积蓄并无法长期支撑这样高昂的费用支出。

2、报销的额度不同

商业医保在免赔额以上的报销比例通常都能达到100%,然而具有国家福利性的社会医疗保险的报销幅度,则远低于100%。假如是在异地接受治疗的,那社会医保可以报销的幅度又会比在当地接受治疗小。没有商业医保,只有社会医保,是不足以抵挡风险的。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

对于商业保险和社会保险在其他方面的异同点,可以再看看这篇: 《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》baoxian.2239.com

《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》baoxian.2239.com