鑫禧宝是中国人寿2018年推出的一款“开门红”产品,作为一款中短期年金险,上市之后热度很高,但是,年金险这类涉及收益的产品可能坑点不少,毕竟保险公司也需要盈利, 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

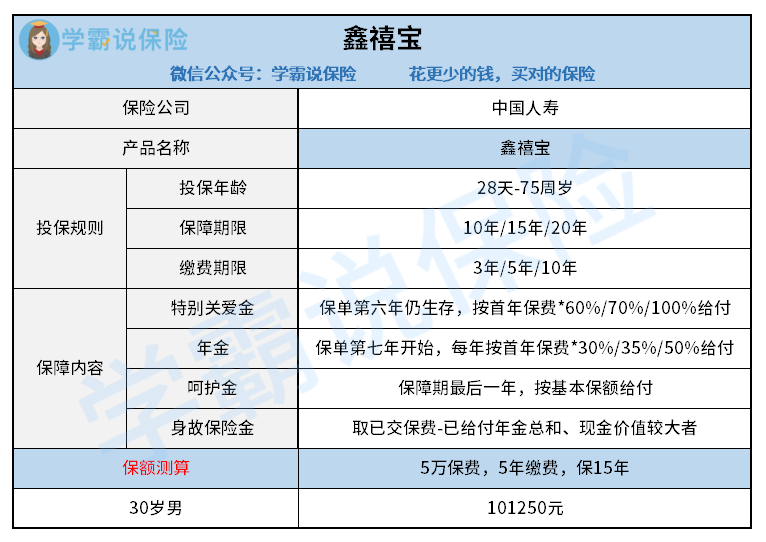

接下来,学姐就来扒一扒鑫禧宝怎么样,先送上产品形态图:

1、鑫禧宝的承保年龄和保障年限

鑫禧宝可承保出生28天-75周岁的群体,目前市面上大多数年金险的承保年龄最高为65岁,可以看到鑫禧宝对高龄群体来说更友好。

鑫禧宝的保障期限和交费期间是对应搭配的,最长只能保障20年,保障期限为中短期,对于想短期内拿到收益的群体来说较为友好。

2、鑫禧宝的保障责任

鑫禧宝涵盖特别关爱金、年金、呵护金、身故保险金保障:

①特别关爱金:合同生效后第六年被保人依然生存,按首年保费的比例给付特别关爱金,不同保障期限对应不同比例,最高可以给付100%,相当于返还了一年保障的保费;

②年金:从投保后的第七年开始一直到保障期结束,每年都可以领取首年保费相应比例的保险金,最多可以领年保费的50%;

③呵护金:如果保障期限满时被保人仍然健在,则按基本保额一次性给付呵护金,合同终止;

④身故保险金:如果在合同生效后不幸身故,按合同已交保费减去已给付的年金总和、现金价值的较大者一次性给付身故保险金。既然鑫禧宝是理财险,大家最关心的应该就是收益问题了,那鑫禧宝的收益高不高?一文起底鑫禧宝的收益情况:《鑫禧宝可年年领钱收益高?这个利率把我劝退了...》baoxian.2239.com

总的来说,鑫禧宝是一款循规蹈矩的年金险,其收益在市场上并没有什么竞争力,如果追求高收益,建议考虑一下其他同类产品。,这里也整理了十款高性价比的年金险,供大家参考:《十大值得买的年金险》baoxian.2239.com

以上就是我对 "人寿鑫禧宝交了一年退款"的图文回答,望采纳!