基金、股票市场的下行让更多人开始慎重处理手中的钱,这一点也体现在理财方式的选择上——更多人开始转投稳健型理财产品。

对于稳健型产品,增额终身寿险依靠“不单可提供身故保障、又能带来收益”的特点更是获得了较高的人气。毕竟这样一来在获得保障的同时还能获得收益,岂不是两全其美?

但是增额终身寿险市场也持续上新产品,譬如近期民生人寿就上架了一款传世添鑫终身寿险,今天学姐就带大家看看它值得大家入手吗?

开始测评前,大家可以先了解一下民生人寿的实力:

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

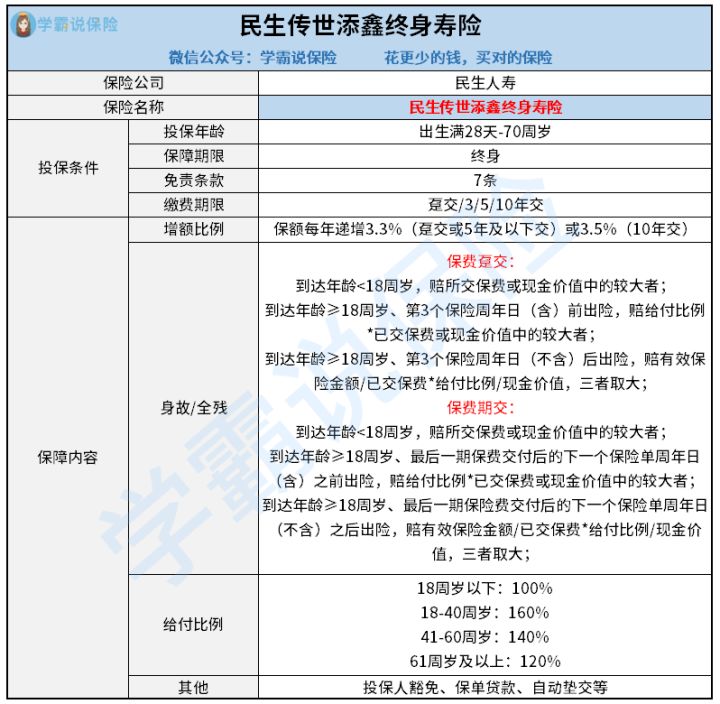

一、民生传世添鑫终身寿险有什么保障?

如若有兴趣了解这款民生传世添鑫终身寿险提供了哪些保障,我们还是得了解一下它的条款。

学姐在深扒民生传世添鑫终身寿险的条款后制成了这张产品形态图,大家请看:

多的就不说了,学姐直接把这款民生传世添鑫终身寿险的主要特点梳理给大家:

1.保额每年递增3.3%或3.5%

民生传世添鑫终身寿险实质上是一款增额终身寿险,它的年度有效保额和保单年度成正比,年度有效保额会随着保单年度的增加而增加。

其保额增长比例是由投保时选择的缴费期限而决定的。详细来说的话,如果说选择保费趸交纳或者说3年交纳、5年交纳,保单的保额没有多高的增长比例,只有3.3%;如若保费按照10年交,则给予被保人3.5%的保额增长比例。

学姐在这个地方讲一下,实际上3.5%的增额比例就比较低(终究在之前的增额终身寿险市场里面,增额比例达到3.8%的产品都有许多),民生传世添鑫终身寿险特殊提供10年交的保单,按照3.5%的比例进行增额,这一点确实比较吝啬。

2.提供基础身故/全残保障

那么在保障内容上,民生传世添鑫终身寿险针对身故保障和全残保障都做出了相应的保障。若被保人在保险期间内出现了身故或全残情况,保险公司会按照合同赔付一笔身故/全残保险金。

大伙都懂,终身寿险提供身故和全残作为基础保障,民生传世添鑫终身寿险在这一点表现得很规矩。

当然,如果可以在保障内容上下点心情,可以添加航空意外身故/全残保障或节假日交通工具意外身故/全残等保障,相信绝对可以在一定程度上提高产品竞争力。

3.可附加投保人豁免

比较厉害的是,这款民生传世添鑫终身寿险要附加投保人豁免责任也是没有问题的。这一点对于那些投、被保人不是同一人的情况很实用。

假如有小伙伴需要为伴侣、父母或小孩投保的话,最好选择附加该保障。这样要是投保人不幸发生事故的话,被保人的保单也可以在免除后期保费的情况下生效。

二、民生传世添鑫终身寿险值得买吗?

总体来看,这款民生传世添鑫终身寿险在保额增长比例上的表现普通,身故保障也做得很守规矩。然而它支持附加投保人豁免责任,这一点还是比较人性化的。如果是想给家人投保的话,大家最好选择可以附加该项保障的产品。

提到这款民生传世添鑫终身寿险的收益,学姐专门算了算。其内部收益率水平也还行,具体收益演算详情大家可以来瞧一瞧下面这篇文章:

《民生人寿【传世添鑫】收益大公开!确实“惊”到我了……》baoxian.2239.com

其实,很多人选择增额终身寿险都是为了合理,那么不止产品本身的保障内容,我们需要关心的另一个方面是“产品本身带来的具体收益情况”。

民生传世添鑫终身寿险的保障和收益方面没有特别的表现,不属于值得我们投保的产品。

但是市面上也不乏收益高的同类型产品,大家不妨多比比看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "传世添鑫终身寿险值不值得购买?一年要花多少钱?"的图文回答,望采纳!