哪怕富德生命人寿保险公司成立的时间不是很长,也挡不住这几年发展的势头。重疾新规完后,富德生命人寿陆陆续续推出了超多热卖的产品。

但是,有些对保险不甚了解的小伙伴,在听说不少人都在用富德生命人寿的产品时,还是会在心里嘀咕“是不是”真的啊。

下面咱们就一块来瞅瞅富德生命人寿保险公司跟产品到底咋样。

先不用分析,大家要先懂得该用什么评判标准去看保险公司:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐再三说明,在我国能成立的保险公司都是可靠的,都会受到银保监会的监管,富德生命人寿保险公司也不是个例。

哪怕了解这一点,不少朋友还是对它的实力保持怀疑态度,担心它能不能赔得起钱呀。

学姐我马上给大家讲述一下富德生命人寿保险公司的实力程度。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

综合而言,富德生命人寿保险公司的实力真的很不错!

2.偿付能力揭秘

偿付能力是指对保险公司是否赔得起合同约定的保额。

一个保险公司如果缺少了下面任何一个条件,那么它的偿付能力就不可能是合格的:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

富德生命人寿保险公司2021年度信息披露报告透露出这样一个信息,它把风险评级的数据已经报送了,只不过没拿到结果,

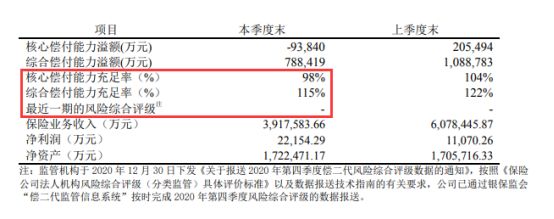

富德生命人寿保险公司最近一期的偿付能力数据我们再来分析一下。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图我们可以分析出来,富德生命人寿保险公司的偿付能力已经达标了,并且超过了及格线,完全不用担心发生保险公司“人去楼空”的情况。

富德生命人寿保险公司资金链充足,实力很强,这家保险公司一直都是非常棒的,毋庸置疑。

但是,产品才是真正属于消费者的。因此重点关注的应该是保险公司的产品好不好。

那么,富德生命人寿保险公司的产品是不是真的都值得买?学姐先不做建议,下面接着来分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,惠宝保重疾险的保障内容还是比较丰富的。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1.不能保障终身

这款惠宝保重疾险保障期限很灵便,能够选择保30年或者是保至60/70/80周岁。

但是,较为遗憾的是,这款产品没有保障终身这个选项。

假如想让小孩子享受终身稳定的保障,建议看看别的产品吧。

于是,假使你想给小孩子购入此产品,

需要再次购买份终身重疾险,对于长大的孩子要全面覆盖风险这方面来说是很有必要的。

2.最长缴费期限只有20年

对于重疾险这种长期险来说,如果想要每期少交钱的话,就可以和供房子一样把缴费期限尽量拉长。

慧宝保重疾险对于重疾险的缴费期限为20年,相较之下市场上的众多重疾险要求为30年。

相比之下,此款惠宝保重疾险对手头不宽裕的人而言并不有利。

3.没有投保人豁免保障

这一款惠宝保重疾险的允许投保的年龄是出生满30天至20周岁。

这就是说,这款少儿重疾险是家长能为孩子购买的。

于几十年如此久的缴费期内,家长如若有了重病或是发生了意外,保费只能被迫中断缴纳,宝宝就因此失去保障了。

是故市场上的少儿重疾险产品一般来说都设有投保人豁免责任可选择。

很多人所担心的隐患也不会发生的,因为即使家长出险了,保费无法续交,但是保障依然有效。

虽然是一项非常实用的保障,但是惠宝保重疾险却是没有的,哎,我不得不去说得是,这也太不走心了。

那么接下来呢,关于惠宝保重疾险的解读就到这里啦,想更深入了解这款产品的朋友可以看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

从整体上来说,就算富德生命人寿保险公司的实力和偿付能力还是比较可以,但是它家的王牌产品表现却没有很出彩。

于是,保险公司实力优不优秀并不代表它们这家的产品就一定值得买。

买保险的时候,大家不要总是盯着其背后的保险公司不放,产品自身还是要看是否有充足的优秀。

如今市面上存在很多配置高的优秀产品,先把它们进行比较,再按需购买。

大家可以了解一下学姐为大家准备的十款优秀产品:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿的产品可靠吗贵不贵"的图文回答,望采纳!