鑫享年年增额终身寿险是国富人寿的新产品,听闻保额以3.8年复利终身递增, 终身保障期限,这么看来收益还是很不错, 鑫享年年增额终身寿险到底怎么样?高收益的背后有没有坑? 我们一起来看看。 开始之前,对增额终身寿险还有疑惑的朋友,先来看看增额终身寿险到底是什么: 《增额终身寿险怎么挑?一文解析》baoxian.2239.com

《增额终身寿险怎么挑?一文解析》baoxian.2239.com

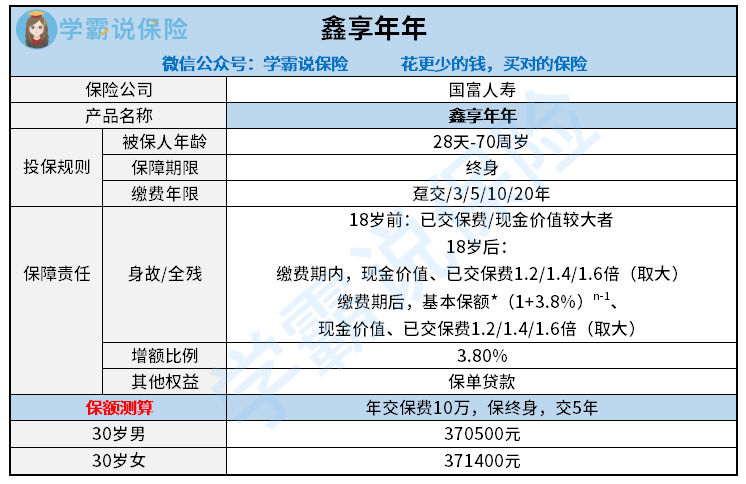

废话不多说,先来了解一下鑫享年年增额终身寿险的精华内容:

总的来说,鑫享年年增额终身寿险的保障内容比较少,我们从优缺点入手分析:

鑫享年年增额终身寿险的优点

鑫享年年增额终身寿险优点1:投保年龄宽松

鑫享年年增额终身寿险的投保年龄宽松,即使是70岁的老年人都可以投保,给手里有余钱想投资理财的老年人提供了更多选择空间。

鑫享年年增额终身寿险优点2:保额以3.8%年利率增长

鑫享年年增额终身寿险的年固定利率为3.8%,保单生效的时间越长,得到的收益就越多。鑫享年年增额终身寿险把每年3.8%的利率实实在在的写在合同里,无论市场是否景气都不会调整利率, 可见还是比较良心的。

鑫享年年增额终身寿险的缺点

鑫享年年增额终身寿险缺点1:免责条款多

鑫享年年增额终身寿险的免责条款多,总共有7条, 市面上优秀的寿险产品免责条款一般只有3条,相对来说鑫享年年增额终身寿险还是比较逊色的。要知道免责条款就是“不保障的部分”,免责条款越多,相当于缩小了保障范围,对于消费者来说是一个大坑。

然而这都可以容忍,学姐算了鑫享年年增额终身寿险的实际收益,实在是不高,由于过程复杂就不展开讲了,感兴趣的朋友不妨看看这篇文章:《揭秘鑫享年年增额终身寿险的真实收益,恕我无福消受》baoxian.2239.com

以上就是我对 "国富保险鑫享年年缺点"的图文回答,望采纳!