现在人们的生活质量普遍都提高了,所以很多人对于社保所提供的养老保险觉得很低,意图入手一份商业养老保险。开篇大放送,这份比较出色的养老保险榜单送给大家,错过的话不知道什么时候再有了:

《性价比排名前十的商业养老保险独家分析!》baoxian.2239.com

《性价比排名前十的商业养老保险独家分析!》baoxian.2239.com

这段时间以来老是有小伙伴私信学姐关于泰康人寿的岁月有约养老年金险的问题,基本都是看中它的“无条件领取25年”,说是特别适合养老。

真有产品会是这么优越的吗?学姐也忧虑大家上圈套了,立刻找了它的条款逐条分析,发现这款产品还真的有一些圈套,不信的话就和学姐一起往下看看吧!

一、泰康人寿保险靠谱吗?

想知道一家公司好不好的话有什么方法吗?这篇文章值得一看:

《如何判断一家保险公司的好坏?》baoxian.2239.com

下面就对泰康人寿保险公司的公司实力,保费收入和偿付能力这三方面进行研究,看看这家公司是好是坏:

公司实力

注册资本40 亿元的泰康人寿保险股份有限公司,成立于2007 年8 月10 日,可想而知公司的实力是多么的大,它在全国范围内还设立了34家分公司,还有2个企业年金中心,积累服务企业的客户超过了42万家,服务企业员工数累计超过3400万人次。保费收入

其实保费收入理解起来非常的简单,就是保险公司为了履行合同规定的义务所向投保人收拿的对价收入,而是它还是保险公司的主要资金流入的一个通道,可以说是保险公司的资产。所以评价保险公司强不强,保费收入肯定是要放在第一位看!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

我们想要知道保险公司能不能理赔,那么我们需要根据最重要的数据来判断,这个数据就是偿付能力。偿付能力可以反映出保险公司财务的稳定性,在考虑投保公司时它也是一个关键的要素。根据中国保险协会公布的泰康人寿2020年第二季度偿付能力报告显示,我们可以从数据很明显的看出来:这三种偿付能力充足率各不同:核心偿付能力充足率为249.85%,综合偿付能力充足率为250.56%,风险综合评级为A级。

二、岁月有约分红收益大揭秘,必看!

大家也看到了上面的一个综合分析,泰康人寿保险公司还是很不错的~

对于这款泰康岁月有约年金险(分红型),它到底怎么样?到底哪里好?如何的好?有疑惑的伙伴们,不妨看看下面这篇文章:

《下面为大家讲解泰康岁月有约年金险一年的真实收益!》baoxian.2239.com

话不多说,直接上精华图:

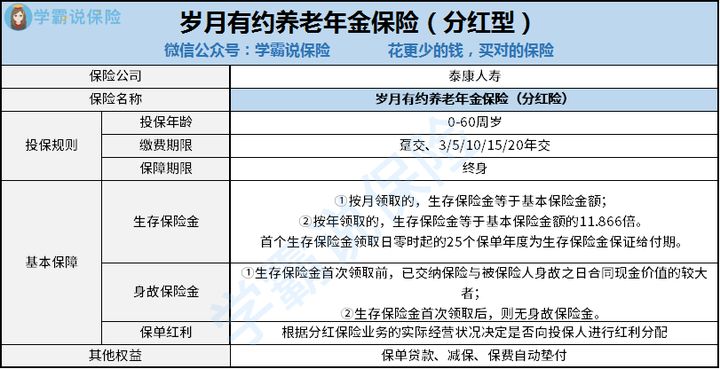

这些表格很直观的看出,对于0-60周岁的人群配置这款产品很得当,因为它能给我们带来一辈子的保障,缴费时既可以选择趸交也可以是3/5/10/15/20年交,泰康嘉福1号终身寿险(万能险)、泰康健康相伴豁免保险费疾病保险等可以一起搭配着购买。

按照约定的时间可以领取生存保险金,在60/65/70/75周岁可选择领取养老金。如果准守年份来了领取的话,可获得保险金额的11.866倍,此外保证领取25年。

作为一款养老年金险,岁月有约的保障内容还是表现得中规中矩~

它的部分优点如下:

保险减保

若是被保险人什么事儿都没有,在过犹豫期以后投保人能够去要求减保,减少时,基本保险金额和保险费依照相同的比例来,在对基本保险金额减少部分所对应的现金价值进行领取。在通过减保降低保险金额后,基本保险金额和保险费要必须能够与保险公司规定相符。

养老社区

投保岁月有约养老险后,可以优先享有泰康幸福有约终身养老计划,自选养老社区。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

当然,这款产品的分红才是大家最关注的地方~

泰康岁月有约养老保险的红利计算方式如下:

在每一保单年度,合同倘若没有过期,分红保险业务的实际经营状况直接决定了保险公司是否向投保人进行红利分配。保险公司要红利分配的话,将会在保单红利派发日进行分配,向投保人分配的红利金额会根据相关精算规定来确定。大家都可以看得非常清楚,最能够吸引人的分红是随时变化着的,它除了增值很慢、拿也难,同时分红又得依靠企业利润。因此要从公司的实际营业情况这个角度考虑分配问题,具体获利如何,还是要听保险公司的,这也太扎心了吧!

不了解分红险缺点的朋友,建议看看这篇文章:

《为什么分红险投诉率一直居高不下?下面就着分红险的这个问题一起探讨一番》baoxian.2239.com

可以看出,泰康岁月有约养老年金的基础保障内容比较完整,只是在分红这一方面还是要多谨慎一点!

当然,我们要是有想法买年金险之前,做好自我保护保障生命安全和身体健康,最后要送给大家一份投保攻略,不懂得购买保险的伙伴一定要看:

《【保险】哪个好,如何购买,这份“避坑指南“快收好!》baoxian.2239.com

以上就是我对 "岁月有约养老金弊端"的图文回答,望采纳!