阳光人寿是阳光保险集团旗下的寿险公司,注册资本丰厚,偿付能力远超及格线,是一个实力相当不错的保险公司。其热门产品达尔文易核版2021,最大的优点是核保宽松,常见的慢性病也能够投保;不过它还有缺少重疾额外赔、没有癌症二次赔等常见可选保障和等待期过长等缺点。

今天学姐就深入为大家介绍阳光人寿,了解它到底值不值得信赖。

一、阳光人寿怎么样,靠谱吗?

1、背景实力

阳光人寿成立于2007年12月17日,是阳光保险集团旗下的寿险公司,注册资金183.4亿元人民币,要知道成立一家保险公司的基本要求之一就是注册实缴资本至少2亿元。

所以国内现有的每家保险公司规模绝对不能算小的,那么究竟是大公司产品好还是小公司产品好,也许这篇文章对于你的疑惑会给一些解答:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

随着不断地发展,阳光人寿现已开设33家二级机构、近1000家三四级分支机构,2020年实现保险业务收入551.04亿元,同比增长14.50%,在66家非上市寿险中,阳光人寿连续两年净利润排名第二位,同比增长排在第六位。

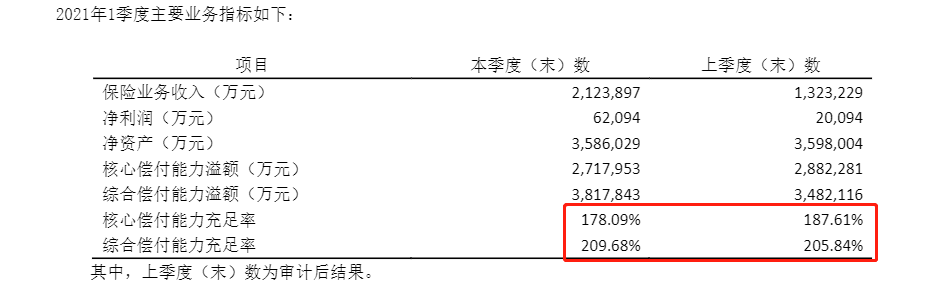

从这我们也能看到阳光人寿不仅经济实力雄厚,而且它在业内发展也是非常的迅速。我们作为一名消费者,更关心的是这家公司能不能赔的起。那么就得看公司的偿付能力如何了。

2、偿付能力

中国保监会有这样的规定,若是一家保险公司合格的标准是综合偿付能力充足率不能够低于100%,核心偿付能力充足率也不例外,不得低于50%,风险综合评级同样是有要求的,必须在B级及以上。

通过这张图我们可以知道,阳光人寿的偿付能力已经超过了标准线,所面临的风险还是比较小的,大家没有必要过多的担心。

保险公司实的实力很强大,很牛,这不能说明它的产品就值得我们去购买,学姐直接把它们公司的主流重疾险产品达尔文易核版2021给拿出来,为大家做一个测试,关于这款重疾险的产品形态,我们来一探究竟。

二、达尔文易核版2021好不好,值得买吗?

话就说这么多,请看图:

从其中我们可以得知,重疾单次赔付的重疾产品就是达尔文易核版2021,因为它的主要面向人群是50周岁以下的人群承包,所以保障期限不得不只能选终身。大体来看,这一款产品仅仅只有轻中症保障和重疾保障,基础保障是挺完整的。

那么这款产品还是否有投保的价值呢?现在就让我们一起来看看这款产品都存在着哪些优缺点。

1、优点

(1)核保宽松

既然之款产品也叫易核版,哪么它又有哪些条件相比之下是更加宽松的呢:

途中告诉我们,对于这款叫达尔文易核版2021的产品,它是可以让患有常见的高血压、糖尿病、甲状腺结节这样的病人有一定机会购买的,像高血压、糖尿病、甲状腺结节等这种病,很多保险公司是拒绝他们对保险进行购买的,可以说它给大家设定的投保门槛对于带病体可以说是佳音,

关于核保宽松,学姐也给大家说一下名叫凡尔赛1号的另一款重疾险产品,除了常规的疾病之外,对于女性、儿童、肥胖人群而言,凡尔赛1号很是不错,而且我们的凡尔赛1号是不过问女性和新生儿的高发疾病的,也没有对BMI指数有什么规定的说法,接下来给小伙伴带来这款产品的测评文,感兴趣的可以看看:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、缺点

(1)缺失重疾额外赔,保障力度不足

众所周知,目前好的重疾险基本上已经标配了重疾额外赔,重疾只赔付一次,比例也只是100%的达尔文易核版2021,没有重疾额外赔这项非常有用的保障,这样可以看出重疾保障力度不足。

(2)提供的保障责任单一

从整体得出,达尔文易核版2021只有轻症、中症和重疾保障,外加身故保障。乃至连基本的的癌症二次赔、心脑血管二次赔或者少儿/成人/老年特疾等可选责任均不包含,保障责极其单一。

(3)等待期过长

达尔文易核版2021的等待期为180天,要知道如果被保人真的在等待期间出险的话,保险公司并不会予以理赔。

众多优秀的重疾险产品期限只有90天,对比发现达尔文易核版2021的等待期确实不及其它优秀重疾险,这对消费者来说很不公平。所以等待期这个问题必须引起重视,建议大家好好看看这篇文章,避开那些关于等待期的大坑:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

通过上文的介绍我们可以发现,达尔文易核版2021的优势之一就是核保宽松,对已经患病的消费者来说,投保这款产品的概率还是很大的,但总的来说,这款产品的保障还是比较低的,除了简单的基础保障就没别的保障了。如果想和其他优秀产品做对比,不如看看这份资料: