单次赔付重疾险推荐:凡尔赛1号—基本保障赔付力度大;达尔文5号焕新版—高发重疾二次赔付比例高;康惠保旗舰版2.0—独特且实用的前症保障。多次赔付重疾险推荐:如意金葫芦(初现版)—重疾保额递增、恶性肿瘤保障全面;阿波罗1号—基本保障力度大;健康保(普惠多倍版)— 重疾赔付力度大、特定疾病保障优秀。

一、单次赔付重疾险推荐

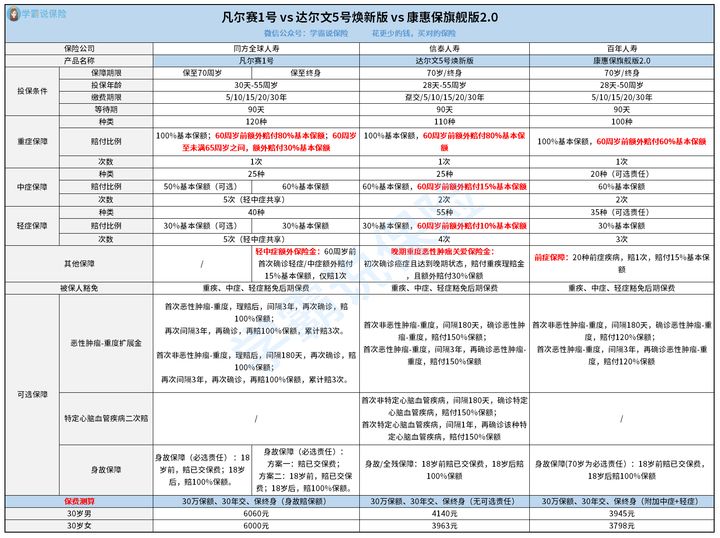

1. 凡尔赛1号—基本保障赔付力度大、增值服务丰富

凡尔赛1号在年满60岁之前第一次确诊重疾,保险公司就会赔付最高180%的基本保额,倘若在60-64岁这个年龄段第一次确诊重疾,最高赔付130%基本保额,如若重疾是在65周岁之后确诊的,被保人则能得到最高100%基本保额的赔偿。此外,凡尔赛1号还有保终身版本,60岁前初次患上中症,最高可以赔付百分之七十五基本保额,被保人六十岁前,初次出现轻症可最高提供45%基本保额的赔付,赔付力度很不错,让我们得人生黄金时期拿到加倍保障。

并且凡尔赛1号安排了丰富的增值服务,比如私人电话医生、专业健康资讯、住院/手术、在线专家问诊、国内二次诊断、专家门诊预约及陪诊,还遍布了我国700多家三甲医院,其中还有著名的四川华西医院,是我国西部解决疑难危急的国家级中心,还是世界上涉及领域最广的综合性单点医院,它的医疗资源很强大。

可是,凡尔赛1号除了这两个亮点,在健康告知与核保方面也没有很大限制,下文有详细介绍:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2. 达尔文5号焕新版—基础保障力度大、高发重疾二次赔付比例高

达尔文5号焕新版60岁前首次确诊重疾,保险公司就会赔付最高180%的基本保额,在60岁前第一次确诊为中症的时候,可以获得75%的基本保额,60岁前首次确诊轻症最高赔付40%基本保额,可以说是市面上较为给力的产品。

另外,达尔文5号焕新版可以自己决定是否选择高发重疾二次赔,比方说恶性肿瘤-重度二次赔和特定心脑血管疾病二次赔,都提供基本保额的150%作为赔付金,赔付力度大,可以更好地应对这两类疾病再次发生的风险。

关于达尔文5号焕新版的更多相关内容,学姐为大家做了个汇总,好奇的可以戳这里:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

3. 康惠保旗舰版2.0—独特且实用的前症保障

康惠保旗舰版2.0这款产品包含了20种前症疾病的保障,比如肺结节、肺鳞状上皮不典型增生、肝细胞不典型增生性结节、乳腺不典型小叶增生等等,可以获得15%的保额的赔付金额,有助于取得更好的治疗,及时将“病魔”解决掉。

不过,康惠保旗舰版2.0这款产品还隐藏着这样的坑,购置之前一定要明白:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

二、多次赔付重疾险推荐

1. 如意金葫芦(初现版)—重疾保额递增且额外赔付比例高、恶性肿瘤保障全面

如意金葫芦(初现版)重疾最多给被保人6次赔付,首次赔付100%基本保额,且60岁前第一次患上重疾,可额外赔给消费者0.8倍基本保额,第2-6次重疾则依次增加20%的保额,相当于可以赔付120%、140%、160%、180%、200%基本保额,赔付力度做的很到位!

而且如意金葫芦(初现版)可以选择是否附加恶性肿瘤扩展金,不仅可以做到“恶性肿瘤-轻度”二、三次赔付,每次赔付给消费者保额的30%,且两次赔付之间没有间隔期,还提供了“恶性肿瘤-重度”二、三次赔付,分别赔付120%、150%保额,且赔付间隔比较短只要3年,对于恶性肿瘤方面的保障内容非常齐全。

如意金葫芦(初现版)的深度测评报告,学姐都为大家整理好了:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2. 阿波罗1号—基本保障力度大、可选责任丰富且实用

阿波罗1号重疾最高赔3次,第一次被确诊为重疾赔付最多可以是160%、已交保费、现金价值,三者取最大的那一个,在第二次、第三次重疾的情况下分别赔付120%、130%基本保额,且中症小于60岁最高支持90%基本保额赔付,轻症六十岁前最高能进行赔付百分之四十五基本保额,能发现,阿波罗1号的基础保额力度还是很出色的!

再有,阿波罗1号可以根据自身需求选择恶性肿瘤-重度医疗津贴和特定心脑血管疾病保险金,这两种疾病都具有发病率高跟复发率高的特点,最高都能够赔付各位120%基本保额,赔付比例很优秀。

但阿波罗1号还具有两个小短处,大家了解一下,看能否接受:

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

3. 健康保(普惠多倍版)— 重疾赔付力度大、特定疾病保障优秀

健康保(普惠多倍版)重疾最高提供两次赔付,若首次重疾确诊的时间是在第15个保单周年日前,可最高赔付150%基本保额、已交保费与现金价值中的最大者,第二次重疾被保人最多获得120%基本保额作为赔付,重疾赔付力度非常大方。

而且健康保(普惠多倍版)还保障了25种特定疾病,比如白血病、神经母细胞瘤、严重心肌病、重型再生障碍性贫血、疾病或外伤所致智力障碍等等,30岁前可额外赔付100%基本保额,对于未成年人投保十分大方。

只是健康保(普惠多倍版)还有这些隐藏缺陷,想入手这款产品的朋友一定要三思:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》baoxian.2239.com

总结:这六款重疾险都是学姐精心从重疾险排行榜里面挑选出来的,都是性价比高、保障全面的重疾险,大家可以根据自身实际情况来选择自己最喜欢的重疾险产品。