众安百万医疗险2021还是值得买的,综合分析,它的性价比还是很不错的,保费较低、保障内容全面、缴费期限也可选择,唯一的不足是不保证续。

一、众安百万医疗险2021都保了个啥?

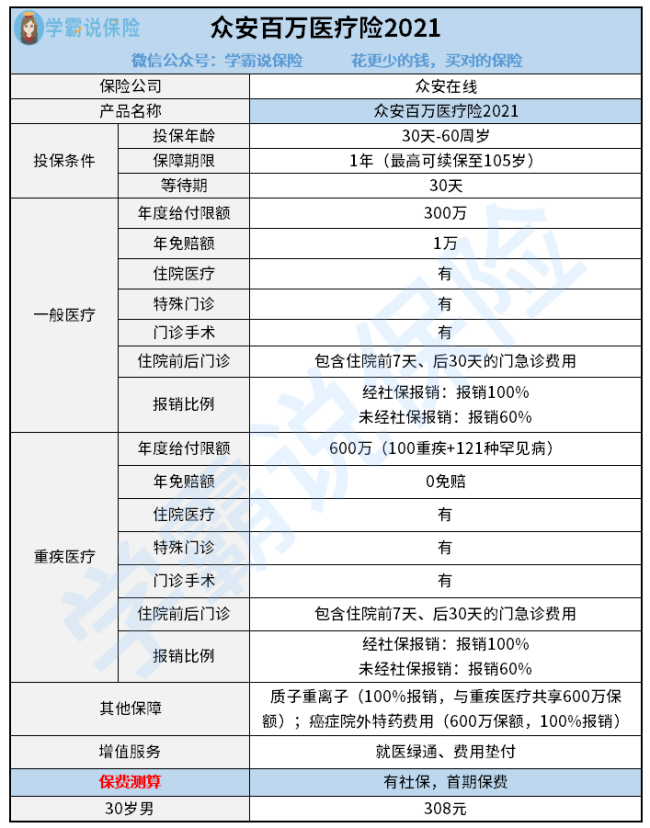

直接看看众安百万医疗险2021有什么具体保障。

从上图我们可以得出,众安百万医疗险2021是一款适合60岁以下人群购买的保障相当不错的产品,

它不仅有基础的一般住院和重疾医疗保障,而且还具备质子重离子、特药保障和其他增值服务等等。

假如我们做个简单的产品对比,就能发现,众安百万医疗险2021的优势和不足都同样明显。

优势:

(1)住院前后门急诊保障有优势

众安百万万医疗险2021的住院前后门急诊包含了住院前7天、出院后30天,在此期间,被保人所产生的所有门急诊费用,都可报销,而绝大部分的同类型产品都只报销住院前7天、出院后7天的门急诊费用。举个例子:老王因某些原因,得了急性阑尾炎,医生要求他住院进行治疗。即使医生要求老王在出院后复查,老王只需要符合“出院后30天内复查”的这一条件,那么他因为复查而在门急诊产生的治疗费用,也是可以进行报销的。

(2)缴费期限非常灵活

众安百万医疗险2021具有“年交”和“月交”两种缴费方式。如果选择了月交这一交费方式,那么是可以享受首月2元的一个优惠的!

虽然医疗险的价格相对来说比较便宜,但是钱这种东西当然能省就省了。

再说月交也不麻烦,因为你可以选择自动扣款,就不需要自己交了。

每个人的情况都不一样,所以根据自己的情况选择缴费年限会比较稳妥,学姐知道有小伙伴一定会纠结自己的情况到底改怎么选啊,可以看看这篇文章里学姐的建议哦: 《如何根据自己的情况选择合适的缴费年限》baoxian.2239.com

《如何根据自己的情况选择合适的缴费年限》baoxian.2239.com

3)增值服务非常不错

众安百万医疗险2021的增值服务还是相当不错的,包含了就医绿通、费用垫付两个最常用的保障。其中,最为关键的一项服务就是费用垫付。

费用垫付意思是当被保险人支付不起医药费的时候,可以向保险公司申请垫付。有时候一些重疾,比如说癌症,光是住院费可能就好几万,这个缴费压力对一般家庭来说会很大。

哪怕是一些轻症,可能也需要几千块的治疗费。因此,可以说费用垫付服务是合格医疗险产品不可缺少的一项内容了。

劣势:

众安百万医疗险2021有一个最大不足——不保证续保,它的条款中虽然说明了不会因为被保人的健康变化和理赔情况拒绝续保,被保人不用担心它会单独调整续保费率,只是仍有停售的风险,也就是说以后它停售了,我们是没办法再投保的。

你以为这就结束了吗?众安百万医疗险2021的这些问题才真的让人无语:《「众安百万医疗险2021」到底要不要买?我劝你冷静!》baoxian.2239.com

了解了众安百万医疗险2021的优缺点之后,接下来,让我们来综合分析一下要不要买?

二、众安百万医疗险2021购买建议

从各方面看,众安百万医疗险2021的实力确实不小,不仅保障全面、价格低,并且还可以自由选择缴费期限,唯一的小缺陷就是没有保证续保。

对于青少年或者体魄较好的中年人来说,可以把众安百万医疗险2021列为考虑购买列表。

相对岁数大或者身体单薄的人群而言,在挑选医疗险产品时,要重点关注是否有保证续保,即便产品突然停售了,也不会影响后期的续保问题。

那么,哪些医疗险产品带有保证续保呢,看这篇:《超全!国内抢手的百万医疗险对比表!》baoxian.2239.com