两全保险,通俗理解就是“有事赔钱,没事返钱”,这类保险不管怎么样都能有钱拿,所以说广大消费者们都特别喜欢。

其中,中国人寿推出的一款名为国寿鑫惠赢两全保险的产品,据说赔钱的力度大,能让3代人都受益,已经引起众多人的注意了。

那么这款产品真的有这么棒吗?是否值得我们去投资购买呢?接下来就好好的去分析一下它!

不过,大家也不能对两全险的返钱想得太美好,在一些方面,这类保险让你无法接受:

一、国寿鑫惠赢两全险保什么内容?

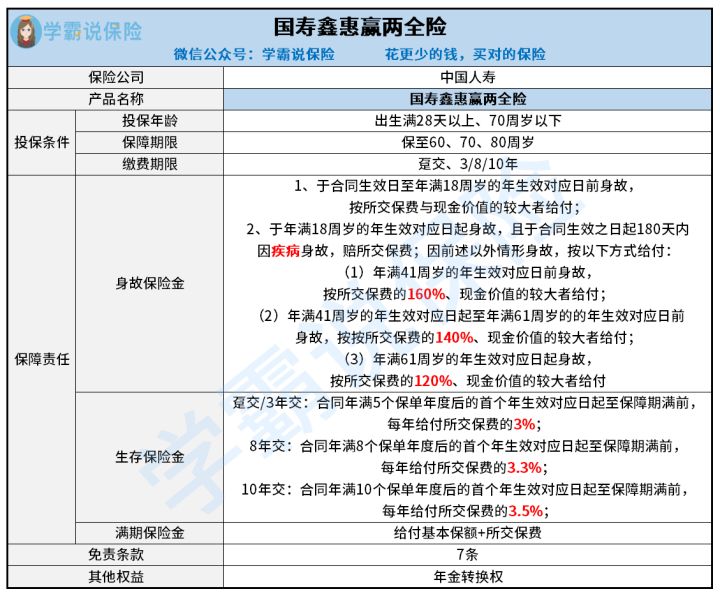

我们把国寿鑫惠赢两全险的保障图先查阅一下:

观察一下这张保障图,关于国寿鑫惠赢两全险的保障责任都很清楚了,主要约定了身故保险金、生存保险金、满期保险金这三项责任。

接下来学姐就给大家剖析一下,国寿鑫惠赢两全险的亮点有哪些:

1、投保年龄范围广

一般年纪较大的老人买保险比较难,因为市场上大部分保险产品的最高投保年龄设定是比较低的,部分险种常常只支持最高50多岁的人投保,而国寿鑫惠赢两全险的投保年龄不大于70周岁即可,让年纪大的老年人也有了投保并获得保障的机会。

如果老年人想买其他保险,建议参考这份投保攻略,能帮忙大家买到合适的产品:

2、缴费期限选择多

国寿鑫惠赢两全险的缴费期限分别是趸交、3年交、8年交、10年交这4种,对应生存保险金的赔付比例也是不同的,这样的话,被保人便能根据自身的需求和经济条件选择合适的缴费期限了。

缴费期限的选择其实也有门道的,由于篇福有限,学姐便在这篇文章里为大家讲解:

3、身故保障分年龄段赔付

国寿鑫惠赢两全险的身故保障具体是划分了不一样的年龄段来给付不同金额的身故保险金的,如此比较合理,主要是因为人的一生在各个年龄段要面对的风险不一样,比方说那些未年满41周岁的人基本都要承担较重的经济责任,按照已交保费的160%以及现金价值的较大者来给付,赔付比例特别高,能够把经济风险有效转移掉。

二、国寿鑫惠赢两全险到底值不值得买?

国寿鑫惠赢两全险值不值得买,以下几点也需要当心:

1、年金转换权

国寿鑫惠赢两全险还设置了一项年金转换权,便是当投保人的保险合同满足了一定的条件,将其所获得的全部,要不部分保险金换成年金保险。

可是,换成年金险究竟可不可以,就应该看年金险这类产品可不可以达到你的要求了。

大家不妨来深入了解下年金险:

2、免责条款

学姐建议大家在还没有投保的时候,还是要认真看清条款的内容,特别是免责条款这一项,免责条款表示明确约定了保险公司没有保障责任的情形,因此会出现不能理赔的情况,而国寿鑫惠赢两全险设置了7条,对比市面上只约定3、5条免责条款的同类产品来说,它的保障范围就不那么宽泛了。

关于免责条款对于理赔都有何影响,学姐在下面这篇文章里都有说明了:

综合而言,国寿鑫惠赢两全险的保障内容还是蛮丰富的,作为家庭经济支柱、有足够预算的人群可以考虑投保这款产品,被保人要是不幸去世,身故保险金可以让家人的生活得以继续,如果保障期结束,被保人依然生存,此时能够领取生存保险金以及满期保险金,想想就挺美的~

最后,学姐还是建议多仔细看清国寿鑫惠赢两全险的保障责任,确认自己是否真的适合买这款产品:

以上就是我对 "国寿鑫惠赢两全保险优缺点?贵吗?"的图文回答,望采纳!