弘康哆啦A保2.0并无特殊优势,反而存在不少缺陷:1.重疾保障力度差:弘康哆啦A保2.0虽然有重疾保障,但当前情况下,根本无法满足对癌症新发患者的额外赔付的需求;2.缺少中症保障:如果重疾险产品包含中症保障,如果被保人罹患中症疾病的话,在一定程度上可以增加被保人的获赔概率。

一、弘康哆啦A保2.0的保障内容大公开!

我们先来看看弘康哆啦A保2.0的保障内容:

学姐先给大家说测评结论:

1、重疾保障力度差

通过国家卫生部统计公开的数据可知,2020年中国新发癌症457万人,占全球23.7%,由于中国是世界第一人口大国,癌症新发患者人数比其他国家多很多。

在这种形势下,弘康哆啦A保2.0虽然有重疾保障,却缺少关键的额外赔付。相较市面上那些重疾可额外赔付80% 基本保额的重疾险而言,弘康哆啦A保2.0也就非常普通了!

大家是否还记得?前几天学姐已经测评了如意金葫芦初现版重疾险,令人惊讶的是,最高重疾赔付次数为6,对于首次确诊重疾的人来说,可以享受额外福利——80%基本保额的额外赔付金!

不信的话,赶紧来看看吧: 《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2、缺少中症保障

中症疾病,说白了就是病情不太严重,但也不是非常轻微的疾病。

假设,两个人患的都是心脏类疾病,分类很灵活,可以属于重疾类,也可以属于轻症类,还可能是中症,最关键的还是要看所患心脏类疾病的严重程度到底处于哪个等级。

如果被保人所购买的重疾险产品包含中症保障,假如说被保人罹患中症疾病了,在某种程度上,被保人的获赔概率有一定的增加,。

弘康哆啦A保2.0竟然是缺少了中症的保障,这让学姐真的想都没想过!

市面上被认为优秀的重疾险的中症保障最高为60%基本保额,我们首要清楚这点,例如投保了50万元,但不幸罹患中症,这样子弘康哆啦A保2.0是不对此作出赔偿的,而其他重疾险还能赔30万元。

这样计算的话,真是挺大一笔钱呢!

我们知道,弘康哆啦A保2.0是一款多次赔付且保障终身的重疾险,却连全面的基本保障内容都不能为消费者提供,真让人无奈~

要是朋友们还有侥幸心理,那就快来看看保险专家对弘康哆啦A保2.0的全面分析吧:《哆啦A保2.0重疾险值不值得买?看这三点就够了》baoxian.2239.com

时间宝贵,紧接着我们就来看看弘康哆啦A保2.0与热门重疾险的对比,有比较才可以挖掘出问题?看看下文就知道弘康哆啦A保2.0到底有没有购买价值了!

二、弘康哆啦A保2.0与热门重疾险对比,值得买吗?

说完弘康哆啦A保2.0,我们紧接着来看看这款热门重疾险——如意金葫芦初现版,那么学姐为什么要推荐这款重疾险,原因如下~

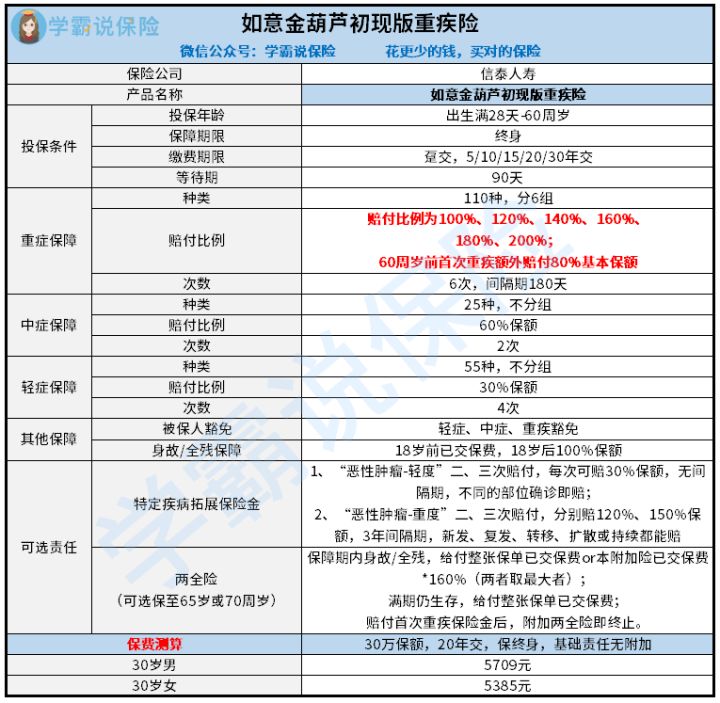

和以前一样,我们先来看看如意金葫芦初现版的保障精华图:

学姐先给大家说测评结论:

1、重疾额外赔付比例高

如意金葫芦初现版在重疾方面,对110种重大疾病提供保障,一同分为6组,至多可赔付6次,赔付比例轮流递增20%。

还有,如意金葫芦初现版的重疾保障在60周岁前首次确诊重疾,能够额外赔付80%基本保额。

我们以李先生投保如意金葫芦初现版50万保额来看,60周岁之前经过确诊重疾的话,李先生就会获得最高达90万的保险金,

在重疾保障中,弘康哆啦A保2.0最高只赔4次,且每次赔付只有100%基本保额,如意金葫芦初现版在重疾保障设置上,真的是十分贴心!

当然,上面这两款学姐测评的产品如果大家觉得并不适合自己,这里有一份值得购买的重疾险榜单,是学姐亲自为大家整理的:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、附加责任—恶性肿瘤三次赔

卫生组织的最新数据表明,平均1分钟下来就有8个人被确诊出癌症,这数据确实高的让人难以想象!

有购买如意金葫芦初现版的朋友,其中就有恶性肿瘤最高可赔付3次这一可选责任,这种赔付方式无疑对被保险人是极好的,使癌症患者能够有更大的信心与病魔去抗争,妥妥的!

投资弘康哆啦A保2.0,若是被癌症缠上了,最多也只能拿到两次赔偿。

三、学姐总结

总的来讲,该款弘康哆啦A保2.0的基础保障不周详,保障力度平淡无奇,让人更无语的是,保障不齐全价位还挺高的,太没良心了~

然而这款如意金葫芦初现版不单保障内容周至,同时作为一款多次赔付型重疾险产品,其保障力度非常不错,整体看来,这一款如意金葫芦初现版对比弘康哆啦A保2.0而言,具备超高的性价比。

因此,意图下单重疾险的朋友们,一定要先将这款产品与市面上优秀的重疾险产品对比后再决定是否购买~