复星联合实际是作为一家2017年刚刚成立的保险公司,很多人在投保的时候,心里都会有一些猜忌,“复兴联合到底可不可靠?理赔服务方面可信吗?”,怎么说也是新的保险公司不会像老牌保险公司那样又强劲的实力。

也有很多人看上了它家的福特加重疾险,依靠着重疾赔付六次把无数人的目光都吸引了。今天,学姐不仅对这家公司详细介绍一番,也把福特加重疾险顺带测评一下!

在此之前,大家应该做的事情是简单的了解一下这家公司:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

一、复星联合靠谱吗?复星联合服务好不好福特加重疾险值得买吗-3

既然复星联合这家保险公司的靠谱性产品有让人不相信的地方,那学姐有必要让大家了解下关于保险公司的成立条件。

1、银保监会规定,设立保险公司要满足注册资本最少达到2个亿的条件,并且要是实缴货币资本。

2、除此之外,还有审视“女婿”般的灵魂拷问,股东的赚钱能力怎么样?给公司带来多大的利润?信誉如何?公司的组织机构和管理制度怎么样?都健全吗?

3、最后还得接受银保监会的定期考查审核,如果不达标,就会进行全方位的限制。

说到这,估计有人可能又会问了,要是保险公司运作不下去了该怎么办呢?这篇文章里面有你想知道的答案,看看它就明白了:

《保险公司破产了,我买的保险怎么办?》baoxian.2239.com

大家不用担心,公司可靠不可靠的问题,但提到理赔能力,大家说的话题很多,又来劲了,人们买保险是为了出险后能顺利获得理赔,图个安心。

而这些都和保险公司的理赔服务交织在一起关系很大,复星联合的理赔服务怎么样?下面就让学姐来讲一讲。

复星联合以健康发展、特色经营、创新驱动、体验至上为宗旨,致力于给广大客户提供专业、卓越的健康保障和服务。

2019年,复星联合理赔件数为177921件,比较之下,才能看出差别,明显的理赔件数比前一年增长了137倍,理赔量大幅上升。

理赔时效:1天内给付理赔款占比50%获赔率:98.27%在线理赔使用率:47%

可见复星联合把理赔服务这个项目做的不错,正好说到了这儿,如果有人不太懂理赔流程,那么接下来的流程表就要认真保存了:

《理赔案件发生后,应该如何去理赔》baoxian.2239.com

二、福特加重疾险值不值得买?

解析完复星联合的理赔能力,接着让我们回归主旨,跟着学姐一起进入下一项:分析福特加重疾险!无需多言,保障图优先登场:

冷一看,福特加重疾险的特色比比皆是:

1、重疾保障优秀

赔付200%基本保额,是福特加重疾险专为60岁前得重疾的人群设定的,这是现阶段学姐看到过的重疾保障力度最高的产品了,肯定拿第一!

保额为50万的话,符合要求可获得100万赔偿金,保障就是直接翻倍,这笔钱还能很好的把风险点盖住。

2、轻中症保障力度大

福特加重疾险针对58种中症,每次会赔付70%保额,赔付2次。轻症有28种并且有6次赔付机会,这个赔付比例都是往上递增的趋势,最高保额为75%。

这要是与那些中症赔50%、轻症只赔20%的重疾产品相对比,福特加重疾险决对胜利!毕竟赔付比例越高,获得的赔偿金就越多,那么我们的就有能力去接受更加专业的治疗了!

追求保障力度的朋友赶快来看一看:

《复星联合福特加重疾险怎么样?仅凭这一点我就不会买!》baoxian.2239.com

2、缴费期限多样

福特加重疾险可选趸交、5/10/15/20/30年缴费,和那些只有一两种缴费期限可选的产品相比,福特加重疾险缴费方式更多,需求不同的人可以选择适合自己的缴费期限。

毕竟缴费期限的选择就跟买房供楼是一个道理,分多几年交的话,每年平摊下来的钱就更少,缴费压力就降低了。

复星联合福特加重疾险的这项设置真的很为没什么预算的人考虑。想知道自己适合哪种缴费年限?看了下文就知道:

《缴费年限怎么选才不会亏?》baoxian.2239.com

正当大家觉得这款产品十分完美,可以放心时,学姐检查出了它背后的不足之处:

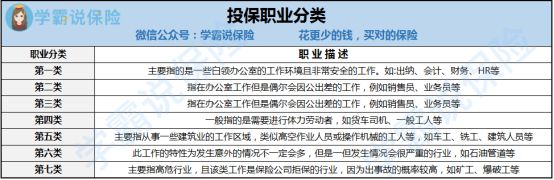

①投保职业窄:福特加重疾险只同意1-4类职业,这意味着什么?意味着5类及以上职业的人群无缘这款产品了。

而一般的优秀重疾险产品的可承保职业都比较多,为1-6类,有些甚至都没有职业上的束缚,这样看的话,福特加重疾险设置就有些苛刻了。

下图是职业类型图,想了解的朋友可以来看看:

学姐总结:从保障内容这个角度思考,福特加重疾险并没有很显眼的缺陷,保障全面且给力,算得上是重疾险中的“天花板”了。

假若务必要说出它的一个毛病,这款产品对于高危或特殊人群就不太划算,综上所述,这款产品还是性价比很高的,大家一定不要错过哦!

以上就是我对 "福特加重疾险是否可信"的图文回答,望采纳!