近日,白酒股价连连跌价,连“国酒”贵州茅台的股价,也已经跌破1800元了,看来股市新一轮动荡又将开始了。

在高收益的理财产品当中 ,众所周知,股票的风险是相当高的,炒股有让你赚得盆满钵盈的可能,也有可能让你赔得家徒四壁。

这也是为何,在一连串高风险理财产品的对比下,年金险表现优秀的原因了。

毕竟,年金险的收益还不错,而且可以说是没有风险的可能性。

今天,我们就来认识下新华的这款惠金生年金险,来认清它的收益是否像传说中的那么高。

在此之前,请大家先保存这份年金险的防坑指南: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

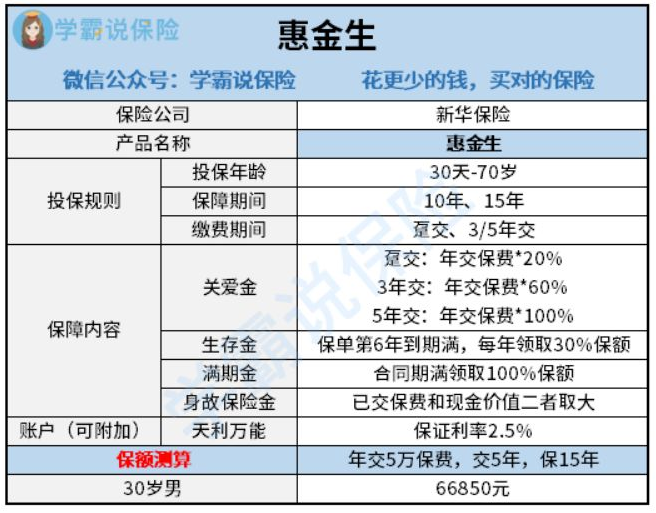

一、惠金生年金险长什么样?

跟之前一样,咱们还是先了解一下惠金生年金险的基础形态图:

年金险搭配万能账户就是惠金生年金险的产品形态,领取方式有以下几种:关爱金、生存金、满期金和身故保险金。

经过我的深度测评,发现惠金生年金险的还是有不少坑。

1、保障期限选择范围窄

惠金生年金险在保障期限方面没有提供较大的选择范围,只有十年跟15年。

保障期限对产品通途的影响是巨大的,从而决定了惠金生年金险是一款短期产品,对那些短期理财的朋友来说,投保很合适。

如若看重长期理财收益,有着将收益作为养老金想法的各位小伙伴,那么此款惠金生年金险就不太适用了。

这款惠金生年金险跟那些保终身的产品还是有所区别的,可以活多久那就领多久,关于这一点真的让人觉得很可惜。

2、万能账户保底利率低

目前非常多的年金险产品对于附加万能账户方面是没问题的,年金被放在万能账户里进行复利,实现二次复利增值。

附加万能账户这件事惠金生年金险也可以做到,看起来好像还不错的样子。

惠金生年金险附加的万能账户,实际的保底利率只有2.5%。

要了解的是,目前市面上比较好的年金险的万能账户,保底利率高达3%。

可别小看这0.5%,利滚利下来,惠金生年金险的收入就大大降低了!

钱可以通过购买万能险放入万能账户里储蓄,那些对于万能险还感到陌生的小伙伴,能够通过观看这篇文章学习相关知识点:《万能险理财,收益稳定又安全?一文告诉你答案!》baoxian.2239.com

对比之下,惠金生年金险的万能账户保底利率不太高呀。

就年金险来说,最关键的还是收益水平。学姐马上就来算下惠金生年金险的真实收益,感兴趣的朋友可以赶紧看看。

二、惠金生年金险的收益如何?

以30岁的老李为例来进行讲解,投保惠金生年金险,年交保费10万,5年交,保15年,那么老李的收益来源如下:

>>关爱金

老李要一次性领取年交保费的100%,可以在第五个保单年度领取,就是交的10万元。

>>生存金

在第6-14个保单年度里,老李可以在每年都拿到30%的基本保额共可以领取到133700*30%*9=360990元的年金,这些金额老李在36-44岁期间每年领取一次。

>>满期金

保单在第15年之时保险期满,就是在老李45岁时,能够得到100%保额,共计133700元。

换句话说,老李共计交了50万元,净收益合计94690元。

短短的15年保障期限,赚到了九万多块钱,你觉得这收益好吗?

此款惠金生年金险的收益怎么样?就瞧瞧此文吧:《新华开门红「惠金生」值得买?先看这篇文章再说!》baoxian.2239.com

大家看下惠金生年金险的具体收益测算演示图:

大家可以知道,惠金生年金险的irr仅有2.1%。

在生活中高收益的年金险,irr全是4%,你们可别小瞧这1.9%的差距,这也就意味着,惠金生年金险能领的钱比很多高收益的年金险少了很多!!

且不说惠金生年金险跟优质年金险的收益率相差甚远,且银行利率都比较差劲!

年金险产品在购买的时候,一定要选择收益高的产品,惠金生年金险的收益就是这么低,无法满足我们对于年金险的期待。

到底哪些收益高的年金险产品值得我们购买呢?就瞧瞧此文吧:《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

总结:惠金生年金险保障期限范围窄、万能账户保底利率低、收益也很不乐观啊。它绝对不是一款优秀的年金险产品。

以上就是我对 "新华的年金保险全方位分析"的图文回答,望采纳!