为了规范互联网保险市场,银保监会推行了新规,引发了一场互联网保险的停售潮。而信泰如意尊(3.0版)终身寿险也将与12月28日24点整不可再售卖。

这款产品的销量一直领先,以至于很多朋友都在犹豫要不要赶在停售前再入手一波。

为了让大家看得更清楚,学姐决定马上对信泰如意尊(3.0版)终身寿险展开一次全面测评,着急的朋友可以先看看下面的简洁版测评文:

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

一、信泰如意尊(3.0版)终身寿险保障如何?

话不多说,先看保障图:

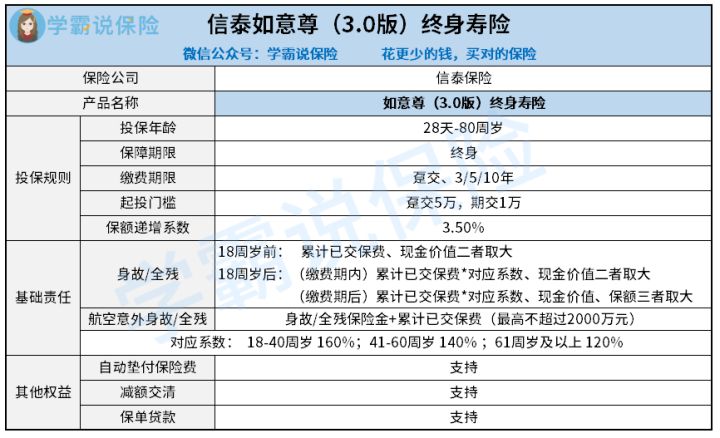

上图让我们知道,我们能看见,年龄为28天-80周岁的人都可以投保信泰如意尊(3.0版)终身寿险,设置了多种缴费期限。

其基础保障涵盖了身故/全残保障和航空意外身故/全残保障,依据上文内容可以看出,信泰如意尊(3.0版)终身寿险的亮点的确很卓绝:

1、投保年龄范围广

现在这款信泰如意尊(3.0版)终身寿险的投保年龄设置为28天-80周岁,它要求的最高投保年龄为80周岁。

与市面上大多数同类型产品比较而言,多出20周岁,由于通常情况下的增额终身寿险设置的最高投保年龄是60周岁。

可以这么说,便是只要超出60周岁,就已经没有资格入手市面上大部分的增额终身寿险产品,可是却仍然有成功投保信泰如意尊(3.0版)终身寿险的可能。

综上所述,信泰如意尊(3.0版)终身寿险可以更好地满足高龄人群的投保需求,其投保年龄设置着实比较优秀。

2、保障全面

信泰如意尊(3.0版)这款终身寿险的基础保障不仅有一般身故/全残,而且航空意外身故/全残都包含在内。

其条款约定,若被保人在符合条款约定的情况下,不幸遭遇了航空事故,从此身故或者全残,不仅可以获得一般身故/全残保障的赔付,同时还会额外赔付给你,就是当时累计已交保费的赔付。

信泰如意尊(3.0版)终身寿险的航空意外身故/全残保障,无疑是为需要经常搭乘航班出行的朋友更进一步的保障。

综上所述,信泰如意尊(3.0版)终身寿险的保障设置还是非常棒的。

基础保障中既有身故/全残的同款优秀产品还有金满意足臻享版,它还设置了假日公共交通意外身故/全残保障,如果你想知道得更多那就点击下方链接吧:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

3、其他权益丰富

信泰如意尊(3.0版)终身寿险还设置了保单贷款、自动垫付保险费和减额交清的权益。

>>保单贷款

只要属于合同的有效期范围之内,被保人可以申请并经保险公司审核同意后办理保单借款。

借款金额加上各项欠款及利息的总和最高不超过本合同当时现金价值的80%,并且借款期限最长时间为六个月。

>>自动垫付保险费

被保人在投保时选择保险费自动垫交方式的,分期支付的保险费若超过宽限期仍未支付,保险公司将为你自动垫交到期应付保险费,保单还是正常生效,所垫交的保险费和保单借款一样,同时也有利息,按照合同约定的利率计算。

>>减额交清

当合同具备法律效力三年之后,被保人申请办理减额交清可以在宽限期届满前,合同第一个保单年度的有效保险金额当然就是办理减额交清后的本合同基本保险金额了。

整体上看,信泰如意尊(3.0版)终身寿险的保单权益都非常实用。

在上文中学姐提到的减额交清、保单贷款等等那些是保险术语来的,不过文章的篇幅有一定的要求,保险术语方面学姐就不继续跟大家做过多的分享了,若是想陆续了解就戳下文:

《超全!你想知道的保险知识都在这》baoxian.2239.com

二、信泰如意尊(3.0版)终身寿险能回本吗?

分析完了信泰如意尊(3.0版)终身寿险的保障内容,接下来我们就一同来看看最关心的收益情况了!

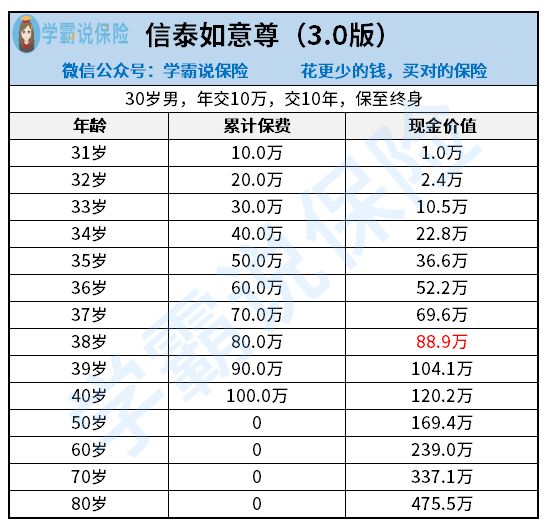

假设30岁的小李投保了信泰如意尊(3.0版)终身寿险,采用10年交的缴费期间,每年交10万元,就收益演示在下边可以看出:

从上面的演示图中,我们能看见,原来在第8个保单年度,现金价值就已经超过了累计已交保费了,换言之,从第8个保单年度开始就已经回本了。

综上所述,信泰如意尊(3.0版)终身寿险的收益其实是非常可观的。

根据上述的保障内容进行分析,我们能够发现信泰如意尊(3.0版)终身寿险的保障其实非常全面、具备有很优秀的收益情况,属于是一款实用性很强的增额终身寿险。

不过让人比较失望的是,泰如意尊(3.0版)终身寿险进行出售的时间马上就到期限了,只要过了2021年12月28日24点整就再也无法投保了。

学姐这样觉得,对信泰如意尊(3.0版)终身寿险感兴趣的朋友请抓紧机会来购买!

以上就是我对 "信泰人寿如意尊3.0版交3年直不直的买"的图文回答,望采纳!