这段时间特别多的朋友向学姐咨询理财产品,到底新的一年新的态势,是该认真理财了。

然而保险产品中的年金险和增额终身寿险都是比较适合理财的,拿增额终身寿险来说,既可以提供身故保障,又能达到养老规划和财富传承的目的。

恰好华夏人寿近段时间上架了一款新品,名字叫华夏南山松鑫享版,此刻就跟随学姐的脚步一起来看看这款产品是否适宜投保吧!

趁还没开始测评我们先来了解一下华夏人寿的实力好不好:

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

一、华夏南山松鑫享版终身寿险好不好?

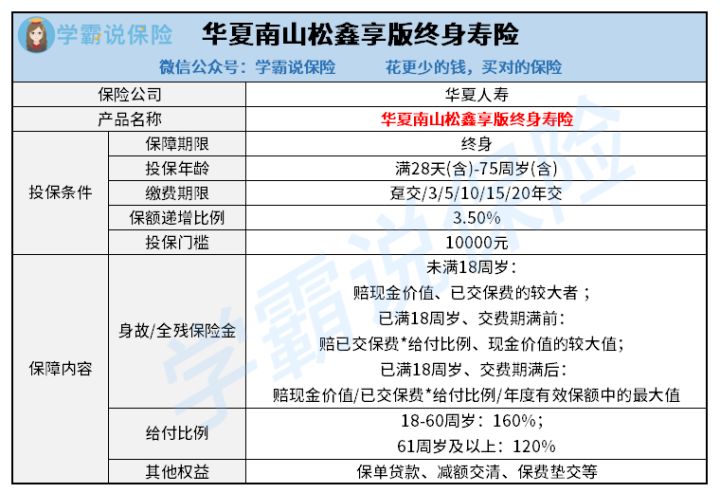

要想知道这款华夏南山松鑫享版终身寿险到底如何,我们还是先对它的保障内容展开分析。

朋友们看看学姐精心整理的产品形态图也无妨:

要是觉得光看图片还是觉得不理解,没什么,学姐还归纳总结出来了文字版的保障详情讲解:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险在承保年龄方面设置得还挺人性化的,下至出生满28天的婴儿、上至75周岁的古稀老人都在它的承保范围内。

不仅能够为自己专门购置此款华夏南山松鑫享版终身寿险当作升级财务状况的工具,而且也可以给孩子跟父母进行购买,在得到身故保障的前提下也可以进一步来规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,这款华夏南山松鑫享版终身寿险设置了灵活性较强的缴费期限,可选择的缴费方式有6种:趸交、3年交、5年交、10年交、15年交、20年交,大家要根据自己的实际状况来选择较为合适的方案。

但是有一个缺点,华夏南山松鑫享版终身寿险所设置的最长缴费期限没有超过20年,与市面上有很多最长能提供30年缴费期限的同类型产品比起来,不能很好的减轻被保人的缴费压力。

3.保单权益不多

华夏南山松鑫享版终身寿险提供的保单权益比较单一,提供了保单贷款、保费垫交、减额交清等常规保障。至于那些较为实用的保单权益如加保、减保、年金转换权等,华夏南山松鑫享版终身寿险并不提供,意味着这款产品大概率不存在这些权益。

加、减保权益的功能体现在对后期保单保额的调整上,使得被保人的保障计划与实际情况更加契合,杜绝后期保费压力过大、保额不够用这种情况发生。

对比于市面上支持这些权益的增额终身寿险,华夏南山松鑫享版终身寿险的表现就有些不及了。

二、华夏南山松鑫享版终身寿险建议入手吗?

综合来看,这款华夏南山松鑫享版终身寿险尽管有着承保年龄广、保费缴费期限灵活的亮点,不过它有些地方明显做得不到位。

它可能无法给消费者带来更多的保单权益,所以被保人不能享受到更优质的体验;并且也没有提供30年的缴费期限,这个环节对于家庭条件不太好的朋友们来说,真的不怎么样。

而且,华夏南山松鑫享版终身寿险有起投门槛,严格规定,起投金额是1万元,这方面最好提前关注。

对这款产品的收益状况感兴趣的话,大家可以点击下面这篇文章查看,由于文章长度有字数要求,细节方面的内容,学姐就不过多说了:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》baoxian.2239.com

最后学姐再多唠一句,在面临这类理财产品的选择时,不只是要留意到产品保障内容,其收益情况同样需要放在重要位置。

大家要尽可能地去参考多家产品,选择购买那些保障内容覆盖面比较广,收益也比较可观的产品,比方说下面这几款优秀增额终身寿险就值得大家考虑:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "南山松鑫享版终身寿好在哪?一年多少钱?"的图文回答,望采纳!