新冠疫情这场战争并未结束,防护工作我们依然要做好,口罩要带好,避免被感染!

不仅是病毒,在我们身边还有很多不容易发现的因素,疾病风险也会随之带来,要知道,这样会对我们的身体健康造成很大的威胁。

趁早买一份重疾险,才能防患于未然,当疾病快来到我们身边时,那么我们才有更多的勇气去面对。

前不久百年人寿推出了一款重疾险新产品——福佑安康惠享版重疾险,据说这个保障层数还很多,因此,有很多人的人都想去购买。

那买了百年人寿的福佑安康惠享版重疾险真的能让我们有备无患吗?现在,就请大家跟着学姐的脚步一起来看看吧。

在大家跟着学姐一起探究之前,大家可以跟着学姐一起来探讨一下这份关于购买重疾险指南,可以用来避坑:

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

一、百年福佑安康惠享版重疾险保障好不好?

我们先看看百年人寿福佑安康惠享版重疾险的保障图:

依据上面保障图的内容可以看到,百年人寿旗下的这个福佑安康会享版重疾险的基础保障还是不错的,况且可以多次赔付重疾。

那咱们来了解下这些保障方面的亮点是什么:

1、投保年龄广

福佑安康惠享版重疾险要求出生28天到60周岁的人群才能投保,与市面上那些要求最高投保年龄到55周岁的重疾险相比,适合的人群要多一点,上了年纪的中老年人朋友比较适合。

2、豁免保障实用

百年福佑安康惠享版重疾险自带有被保险人重疾、中症、轻症豁免保障,拥有这种保障的好处为:

选取更长的缴费期限,如果被保险人不幸在缴费期间患上了合同上面约定的疾病时,被保人就能够不用给后期的保费了,这样的话,保险金既可以应对医疗费用,也能免交我们的后期保障费用,这样的来看,选择越长的缴费年限对我们来说可谓是百利而无一害。

不光是保费豁免,保险在其他方面也对我们有好处,下面这篇文章会有一个详细的介绍,大家接着往下看:

《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

3、可附加癌症二次赔

百年人寿福佑安康惠享版它在恶性肿瘤-重度二次赔付方面给大家带来了相应的可选责任,

即使现在的医疗技术能够把癌症给治好,可是后续对于癌症而言还是有较高的复发风险,据统计,肿瘤手术后的头三年再次患病的几率远远大于之后的概率,复发和转移有80%的概率会出现。

从新闻里也能了解到,大部分的患癌家庭,不花个几十万都治疗不了,让家庭产生经济问题,没办法只能希望社会上能有人伸出援手,要是不幸患上又复发了,这对患者家庭来说,就是巨大的经济压力,无法想象!

所以,恶性肿瘤-重度二次赔付的重要性不言而喻,我们必须附加它,这样才能转移自己的经济风险。

如果还有小伙伴认为癌症二次赔付没有必要附加,以下数据会告诉你答案:

《看完这篇,就知道为何癌症二次赔有必要附加》baoxian.2239.com

看了上文,我们知道百年人寿的福佑安康惠享版有许多亮点,也许已经有部分小伙伴蠢蠢欲动,想要购买,但学姐劝大家还要谨慎,这款产品的缺点也必须考虑进去!

二、百年福佑安康惠享版重疾险究竟值不值得买?

福佑安康惠享版值是不是有购买价值,在看过下面的缺陷之后,然后再下决定吧:

1、重大疾病关爱金不划算

在投保了福佑安康惠享版重疾险以后,若被保险人身故的时间是在首次确诊重疾的365天之后,保险公司还会额外赔付10%基本保额,非常为被保人考虑。

但是这一点比起市面上一些优秀的重疾险,如果是在60岁第一次确诊重疾的病人,可另外获得60%或80%保额的赔偿,福佑安康惠享版还要确诊重疾之日起365天后身故再额外赔付,最重要的是赔付比例也只有10%保额,这两种赔付保险就形成了反差,获赔人对惠享版就不完全满意。

2、重疾分组不合理

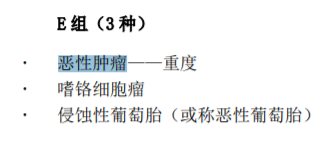

我们还要重视的一个关键的点是,福佑安康惠享版用多次赔付抓住了买保险的人们想得到更多收益这一心理,这是它的优势之处,但它的重疾分组不太合理,恶性肿瘤出人意料地不是独立成组,恶性肿瘤出乎意料地与嗜铬细胞瘤和侵蚀性葡萄胎这种类型的疾病同组了,同组的其他重疾的理赔就会被这种不合理分组严重影响。

用另外的话解释就是,第一次患上了恶性肿瘤,进行了理赔,假设接下来患上了同组的其他高发疾病,想要再进行理赔,保险公司不负责赔付。

在查看其他重疾险的时候,要是碰见了有关于重疾的分类的产品,所以我们一样要注意分组是否合理:

《重疾险选分组好还是不好?关键看这点!》baoxian.2239.com

3、轻症有隐形分组

福佑安康惠享版重疾险其中的轻症含有隐形分组,患上疾病A和B的原因是同一个的情况,称之为隐形分组,这两种疾病是无法都获得保障的,保险公司只赔付一次保险金。

这样的情况在福佑安康惠享版重疾险也是存在的,轻症多次赔付的概率也降低了很多。

重疾险的轻症保障也是我们需要关注的点,最特别的还是轻症数量多的重疾险产品,这或许还隐藏了许多的猫腻:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

总的来说,百年人寿的福佑安康惠享版重疾险保障做的很周全,当然这亮点还是有,这缺陷也还是有。

学姐建议小伙伴们仔细看看它的保障内容,综合自身的情况,再细细考虑考虑要不要投保:

《百年福佑安康惠享版的这个缺陷一定要小心》baoxian.2239.com

以上就是我对 "百年人寿福佑安康惠享版问题"的图文回答,望采纳!