中国人寿的大名几乎是人尽皆知的,而新华保险虽然名气没有中国人寿高,但是在保险行业的第二梯队中,目前就包括新华保险!

这两家颇具实力的保险公司,那么他们推出的年金险怎么样呢?收益高吗?值得配置吗?今天这里的秘密由学姐来为大家解析!

年金险是一款理财性质的险种,当中隐秘了诸多阴谋,这份拆解阴谋指南放这儿了,大家不妨看看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国人寿VS新华保险,哪家实力更胜一筹?

1、公司实力对比

中国人寿,公司前身是成立于1949年的原中国人民保险公司,总部设立在北京,世界500强企业、中国品牌500强,属国家副部级单位。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,持续保持历史高位。

2020年,中国人寿集团位列《财富》世界500强第45位,世界品牌实验室“世界品牌500强”排行榜中第127位,品牌价值高达4158.61亿元。

新华保险公司成立于1996年9月,总部位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产达9393.51亿元,连续多年入围《财富》中国和《福布斯》双料世界500强。

新华保险公司建立了覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

不亏是排名在第一和第二梯队的保险公司,资金实力都是很强的!

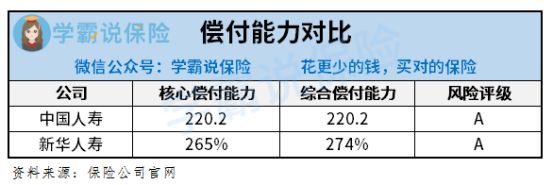

2、偿付能力对比

偿付能力,就是判断一家保险公司有无赔付保险金能力的标准。

偿付能力根据银保监会的要求,是每个季度必须公开披露的信息,并且也有一套严格的判断标准:

①核心偿付能力充足率在50%以上;②综合偿付能力充足率在100%以上;③风险综合评级B级及以上。

只有上述三个条件同时满足,我们说这才能算是偿付能力达标。

让我们一同去看看中国人寿和新华保险的偿付能力信息:

结果和我们想的一样,这两家保险公司的偿付能力也是非常优秀的,不仅达标,还远超规定的标准!

相信大家对这两家保险公司的具体情况也了解了不少,这般在年金险上中国人寿和新华保险哪个更值得购买呢?

杀手锏立刻要放出来了,要看清楚的朋友陆续看下来!

二、中国人寿VS新华保险,谁家的年金险更好?

学姐将两家保险公司的2021开门红产品拿出来,来进行一次测评,具体对比一下,先开看看产品对比图:

1、投保规则方面

两款年金险差不多带来一样的投保年龄和交费期限内容,只要没有超过70岁,都可以投保,比较适合老人这个年龄段,投保门槛比较低。

交费期限有两种设置,即为趸交和年交,趸交是指投保时一次交清全部保险费,这种交费方式与年交相比会更加适合那种,只是暂时收入高、收入不稳定的人群选择。

其实,仍然有很多不同存在于趸交、年交这两种交费方式之间,这篇文章可以帮助到你了解更多:

《趸交是什么意思?和年交比哪个好?》baoxian.2239.com

对于保障期限这块,鑫耀前程给到我们的时间年限是15年,太没选择性了,然而惠金生的灵活性更高些,因为它可以选择保障10或15年。

2、身故保障方面

鑫耀前程基本都是给付已交保费,惠金生保障的是已交保费和现金价值这两者取最大的一项。

目前在身故保障上表现的比较优秀的年金险,会在已交保费、现价、保额三者中取最大值给付,这种设定会更加运用得当,不管是什么问题,倘若被保人不幸身故,保险公祠将会立即发挥作用,给其家人按照合同支付赔付金,能够更好的保障家庭。

所以从这个保障的具体内容看,鑫耀前程和惠金生的竞争优势并不存在,肯定要完善才行。

3、万能账户方面

其实简单的说,就是把万能账户看成是被保人获得额外利益的渠道,倘若本人没有取出年金的意愿,可以选择把这笔钱放进万能账户进行复利增值!

通过保障图能够获悉,鑫耀前程和惠金生都是允许添加万能账户,基于被保人的角度,完全是可以得益的。

不过,保险公司都已经给很多万能账户提供了3%的保底利率,2.5%居然是鑫耀前程和惠金生的万能账户保底利率,真叫人惊讶!

如果你对万能险非常感兴趣,这篇详细的科普文章很适合你,不如补充阅读了解一下:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

4、收益方面

年金险是一款理财性质的险种,同学们对收益情况是不是特别感兴趣,学姐这就给大家测算一下两款年金的收益!

以30岁人群为例,保障期限选择15年,一起来看看哪款年金险收益更优:

收益可以从收益测算图看,鑫耀前程的收益没有达到比较高的程度,惠金生的收益也一样。

毕竟市面上有太多高收益的年金险可选,内部回报率能达到3.5%!

对于大多数人来说这款产品也算优质,但对于看重收益的朋友,学姐不满意购买。

三、学姐总结

由此可见,这两家保险公司,无论是中国人寿还是新华保险,在实力和产品偿付两个方面都非常出色,但在年金险方面真的有点掉链子了。

如果这一段时间你会考虑购买年金险,都来瞅瞅这份年金险榜单,你可以看到多个高收益年金险产品:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "和中国人寿对比新华保险年金保险口碑更好吗"的图文回答,望采纳!