问问朋友们啊,你们知道重疾险还有短期的吗?可能大家都没有听说过。

最近这段时间国华人寿就新推出了一款只保障1年的重疾险——国华2号重大疾病保险D款,有些人也处于好奇之中,那么只保1年的重疾险值得买吗?

下面学姐可以来给大家做一个国华2号重大疾病保险D款的全面测评,看看它是不是值得买!

要想完全弄明白它,我们就先来看看国华2号重大疾病保险D款与其他热卖重疾险的对比:

《国华2号重疾险D款和全国热门重疾险对比表》baoxian.2239.com

《国华2号重疾险D款和全国热门重疾险对比表》baoxian.2239.com

一、国华2号重疾险D款保障如何?值不值得买?

接下来就话不多说,学姐先带大家来看看国华2号重疾险D款的保障内容:

可以看到,国华2号重疾险D款是一年期的重疾险产品,保障期限就为一年,等待期仅为90天,已经符合市面上优秀重疾险的等待期。

国华2号重疾险D款的保障内容不复杂,仅为重疾提供保障。下文具体为大家分析了它的保障怎么样~

1、缺少轻症、中症保障

国华2号重疾险D款最无法令人满意的地方是,它无法提供给消费者轻症、中症的保障。

要知道,一款重疾险的标配应该具备以下内容:轻症、中症和重疾保障。有了轻症、中症保障,就完全可以在疾病恶化为重疾前进行治疗,对被保人就更好。

让我们用烧伤来举例子,就烧伤的面积占到全身体表面积的10%或者以上的就是轻症:15%或以上就属于中症;达到20%或以上才是重疾。

如果烧伤面积不足20%,没有轻症、中症保障的国华2号重疾险D款是不会理赔的,实在是吃了大亏了!

2、保障不够稳定

国华2号重大疾病保险D款规定续保年龄不能超过80周岁,再者不确保续保。

这就是说,也就是说在保障期内出险或者是产品停止了,指望续就保费难了。

国华二号大病保险D段保障措施不稳当,笃实没什么看头了。

3、缺少恶性肿瘤二次赔

很多人都清楚,恶性肿瘤这种重疾有着极高的发生率与复发率。

国华2号重疾险D款遗漏了恶性肿瘤二次赔,恶性肿瘤二次发作了,所花的治疗费是不能报销的,这对于被保人来说非常吃亏。

国华2号重疾险D款不止前面说的这些弊端,还有这些小猫腻:

《国华2号重疾险D款性价比超高?莫不是在逗我!》baoxian.2239.com

二、还有更好的重疾险推荐吗?

先来看看凡尔赛1号的保障内容图:

凡尔赛1号是一款长期重疾险,可以选择保至70周岁还是保终身,下面来详细分析一下:

1、恶性肿瘤最多可赔3次

我国5年期间内恶性肿瘤的相对生存率约为40.5%,癌症之后并不是完全就没救了,更多呈现出慢性病化的趋势。

假设倒霉确诊癌症,那么你就要做好跟癌症打持久战的准备。

买了凡尔赛1号的人得了癌症之后可以获得三次赔,因此给了他们抗癌的信心,具有很强的实用性。

2、轻症、中症、重疾保障优秀

凡尔赛1号同时具备轻症、中症和重疾保障,这就甩国华2号重大疾病保险D款几条街了。

与此同时,年龄在60岁以下可以获得凡尔赛1号重疾保险的180%保额的赔偿,60至64周岁赔130%保额,如果你现在的年纪在65岁以上,那么你可以获得百分百保额的赔付。

患了中症之后在终身版本中的规定有,要额外赔付15%保额,需在60岁前确诊中症,确实不错!

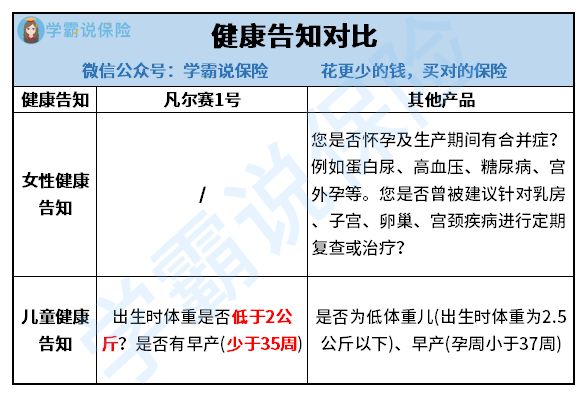

3、健康告知宽松

凡尔赛1号的健康告知对女性和儿童很不错:

凡尔赛1号不会向女性问起是否患有妇科相关疾病的问题,对于儿童也只是问出生体重是否低于2公斤和是否早产,简直就是女性和儿童的福音!

但是,凡尔赛1号还有个短板,需要大家留意一下:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:承保期仅为一年,国华二号大病险D为一年的大病险,安全内容单调,总之,这种安全是相对不稳定的,学姐不建议大家购买。一般来说,市场上有很多好的大病风险,为什么不再百里挑一筛选一下再购买?

以上就是我对 "国华人寿2号重疾险D款包含多少疾病"的图文回答,望采纳!