近段时间有不少向学姐咨询理财产品的朋友,事实上新年新气象,是该好好打理一下自己的金钱了。

但是保险产品中的年金险和增额终身寿险都是适宜理财的产品,拿增额终身寿险来说,既设置了身故保障,还有助于养老规划和财富传承。

恰巧华夏人寿最近上新了一款产品,即华夏南山松鑫享版,这就学姐就带大家一起来看看投保这款产品划不划算!

正式进行评估之前我们先来了解一下华夏人寿有何实力:

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

一、华夏南山松鑫享版终身寿险好不好?

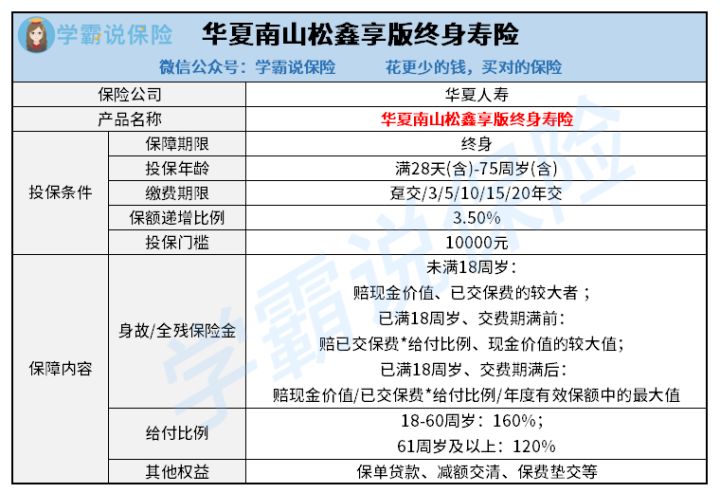

要想知道这款华夏南山松鑫享版终身寿险到底好不好,我们还是先来看看它的保障内容。

大家可以了解一下学姐精心整理的产品形态图:

若是觉得光看图片还是觉得比较晦涩难懂,无所谓,学姐也收集总结出了文字版的保障内容详细介绍分析:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险设置的承保年龄范围还是比较宽泛的,下至年龄出生满28天的婴儿以及上至年纪为75周岁的古稀老人,都直接包括在它的承保范围内。

不光可以给自己入手此款华夏南山松鑫享版终身寿险当作优化升级财务情况的工具,同时还可以为孩子跟父母投保,在享受到身故保障的基础上还可以很好地规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,华夏南山松鑫享版终身寿险这款产品的缴费期限灵活多样,目前提供了6种缴费方式:趸交、3年交、5年交、10年交、15年交、20年交,大家最好依据自身状况来选择适合自己的方案。

但是有一个小问题,华夏南山松鑫享版终身寿险所设置的最长缴费期限没有超过20年,和市面上很多提供最长30年缴费期限的同类型产品相比,无法更大幅度地减轻投保人的保费压力。

3.保单权益不多

华夏南山松鑫享版终身寿险所提供的保单权益还是较少,目前只有:保单贷款、保费垫交、减额交清等常规保障。有很多实用性非常高的保单权益,如加保、减保、年金转换权等,华夏南山松鑫享版终身寿险一个都没有涉及,意味着这款产品大概率不存在这些权益。

加、减保权益可以在后期调整保单的保额,使得被保人的保障计划更能满足实际需求,避免后面有保费压力过大、保额不够用这种情况出现。

同市面上那些可以提供这些权益的增额终身寿险进行对比,华夏南山松鑫享版终身寿险的表现可就不怎么样了。

二、华夏南山松鑫享版终身寿险建议入手吗?

整体而言,这款华夏南山松鑫享版终身寿险尽管有着承保年龄广、保费缴费期限灵活的亮点,不过它也有比较明显的弊端。

它可能不存在更多的保单权益,所以被保人不能享受到更优质的体验;最长的缴费年限连30年都做不到,对经济状况一般的朋友们来说多少还是有点不友好。

另外,华夏南山松鑫享版终身寿险有一定的起投门槛,起投金额不算低,达到了10000元,这方面大家还是关注一下。

对于这款产品的收益表现,欢迎大家点击下面文章查看,由于篇幅有限,学姐就不过于详细的描述了:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》baoxian.2239.com

最后学姐再给大家提个醒,在考虑入手这类理财产品的时候,不仅仅要注意到产品保障内容,其收益情况同样不可忽略。

大家要尽可能将多家产品放在一起进行对比,选择投保那些保障内容能覆盖自己的保障需求,收益情况也很好的产品,学姐下面就给大家找了几款优秀增额终身寿险,大家可以参考一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "南山松鑫享版终身寿有哪些亮点?多久返本?"的图文回答,望采纳!