保险公司毕竟不是慈善机构,有营利的要求,所以根本不会发生对于上门的一概不拒绝,一概承保这种事。

不论你将入手哪个保险公司的哪一款的健康险产品,都逃不了健康告知这一关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

如果保险公司和产品都不一样,健康告知的宽严程度都可能不一样。

像阿童沐1号重疾险,保障内容是挺不错的,但是在健康告知部分,它的严格程度会有所上升,如果高血压客户想要投保阿童沐1号,会有些难度。

接下来学姐会进行深入的分析。

一、高血压能投阿童沐1号吗?

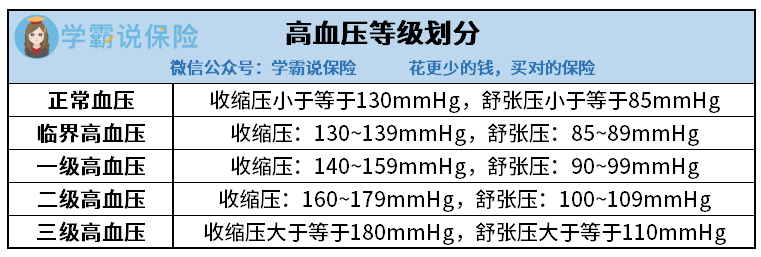

当收缩压和舒张压的高低不一样时,血压在医学上被分为5种类型。

高血压一级为轻度高血压,市面上还是有不少重疾险产品对部分一级高血压患者给予正常承保;

高血压二级为中度高血压,绝大部分重疾险对二级高血压患者则是采取走人工核保的措施,即患者会得到一个加费承保的机会。

三级高血压患者就比较惨了,是不能通过重疾险审核的,也就是没有可能投保重疾险了,所有的重疾险产品都不会为其提供保障。

有关阿童沐1号重疾险的健康告知,在“心脑血管类疾病告知”中,排在告知首位的疾病就是“高血压”。

要是血压范围已经高于正常血压值,那么被保险人在“心脑血管类疾病告知”中就不得不选择“是”了。

不过,血压高于正常值也不一定会被保险公司拒保。

当被保人曾经出现过健康告知所述情况后,就会自动进入智能核保这一环,被保险人的疾病状况在这个环节中会得到细分。

阿童沐1号健康告知节选

像阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

而且是要求在未服抗压药的情况下,在不同时间段进行三次测量,而且测量的平均值必须要达到标准。

简而言之,意思是阿童沐1号对“临界高血压”可以正常投保,满足一级高血压及以上的被保人是可能被拒保的。

阿童沐1号智能核保节选

细心听的伙伴能看见,我提到的是“可能拒保”。

就是这样,在智能核保上阿童沐1号给高血压一级及以上患者的答复是“人工核保”。

不过,学姐在这里要提醒一下大家,想投保阿童沐1号的高血压病人,虽然是可以选择“人工核保”争取可以获得购买的机会。

但同时有一个风险,这款阿童沐1号的人工核保是会留底的,即一旦人工核保也不能通过,也就是说“被保险公司拒保”的记录就会有案底。

那么对被保险人而言,后续还想购买健康险就有点困难了,因为在健康告知时都会要求消费者告知是否曾被保险公司拒保,

整体来说,假如高血压投保该款阿童沐1号,也许会被保险公司成功承保不过被拒保的可能性比较大。

学姐认为,如果是高血压的朋友阿童沐1号不是明确的选择,去看看其他健康告知对高血压的要求没有那么严的重疾险吧,这样是又安心又安全。

至于说健康告知,想深入探究的小朋友,查阅这篇文章即可:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐就为大家带来一款具有全面保障内容,对高血压患者来说还很友善的重疾险产品。

二、适合高血压患者投保的重疾险产品

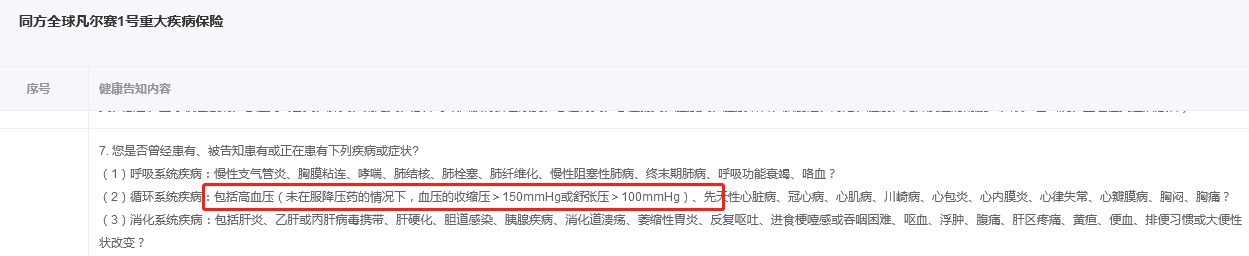

在健康告知没有那么多条条框框的重疾险里,同方全球人寿的1号重疾险就是学姐首要介绍给各位的重疾险。

凡尔赛1号重疾险对于高血压在相关文件中写到“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

显而易见,对那些一级高血压的人群来讲,就能选择凡尔赛1号。

况且,不是和阿童沐1号一样,凡尔赛1号支持人工核保,即使到最后被拒绝了,那也不会留下“被拒保”的痕迹,不会给被保险人带来负面影响。

凡尔赛1号健康告知节选

凡尔赛1号的保障内容和阿童沐1号的保障内容两者都差不多,十分值得大家试一试投保。如果有疑问,可以看看这款产品的保障图:

凡尔赛1号

上图表达的是,凡尔赛1号重疾险的保障内容亮点很是突出,学姐简单和大家说说:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号规定,被保人在首次确诊重疾时还不到60周岁,那么在接下来的治疗费用中,还会提供给被保险人80%基本保额,意思就是60岁前首次确诊重疾,那么就可以共赔付180%基本保额。

现在市场上的重疾险也会有重疾额外赔比例,不过都在50%左右,而且基本只保至被保险人60周岁,但是凡尔赛1号重疾险延长了5年,可保至65周岁。

万一被保险人在60~65岁期间确诊重疾怎么办?这款凡尔赛1号还囊括了额外赔偿从30%基本保额的保额。

2、轻中症保障也有额外赔。

被保险人首次确诊轻中症,凡尔赛也会给予额外赔付15%基本保障。

这规定简直就在给轻中症保障增加砝码,可以让病人不用再担心医疗费,有病就治。

另外的亮点是凡尔赛1号重疾险高发轻中症覆盖全面。身故赔付计划都可以灵活选择,这里学姐就不多啰嗦了,想多了解这款产品,也可以看这篇评测文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

了解凡尔赛1号之后还是没有兴趣的话,想知道更多健康告知宽松的产品,这份榜单可以进行参考:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "得了高血压能投保复星阿童沐1号么"的图文回答,望采纳!