近日,有个人和学姐分享他对两家保险公司感兴趣——复兴联合和太平人寿,不知道要选择哪一家。

现在就让学姐替大家解说一下:如何看待复兴联合和太平人寿?哪家更靠谱?

在阅读这篇文章之前,我们先来了解一下选择保险公司的时候应该注意什么,戳:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、复兴联合和太平人寿公司实力怎么样?

学姐也收集了关于复兴联合和太平人寿公司的一些资料,今天就和大家一起讨论一下他们的实力如何。

1.公司背景

复星联合健康保险股份有限公司于2017年1月19日开业,法定代表人为曾明光。

公司注册资本为人民币5亿元,主要经营健康保险业务。

股东信息如下:

太平人寿保险有限公司非常厉害,属于中国第六家全国性寿险公司。

该公司历史悠久,可追溯至1929年创立的太平水火保险公司,2001年11月中国太平集团公司用上了“太平人寿”的名号,全新进入中国的人身保险业务行业,所涉及到的业务比较多,有医疗、养老、子女教育、意外险等多项业务。

由此可知,无论哪一家的实力都不容小觑!

那我们就具体研究一下两家企业的偿付能力。

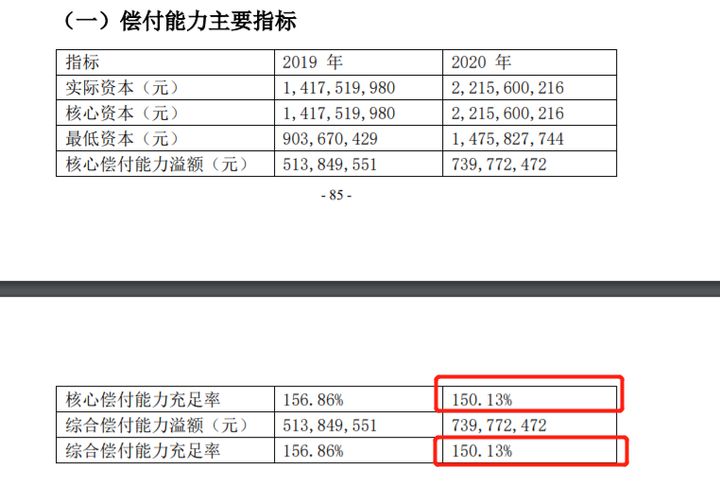

2.偿付能力

保险公司衡量财务状况一定会考虑的基本指标:偿付能力,为保险人有办法补偿债务的能力。

一般核心偿付能力充足率>50%,且综合偿付能力充足率>100%,可以说得上是偿付能力达标了。

核心偿付能力充足率:意思就是核心资本与最低资本的比值,这个数据可以衡量保险公司高质量资本充足与否。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。一起来瞧瞧复兴联合2020年的年度偿付水平:

可以得出,,复兴联合的一般核心偿付能力充足率拥有150.13%的百分比,通过计算可得知, 综合偿付能力充足率为150.13%,偿付能力明显已经超出了标准线,十分地优秀!

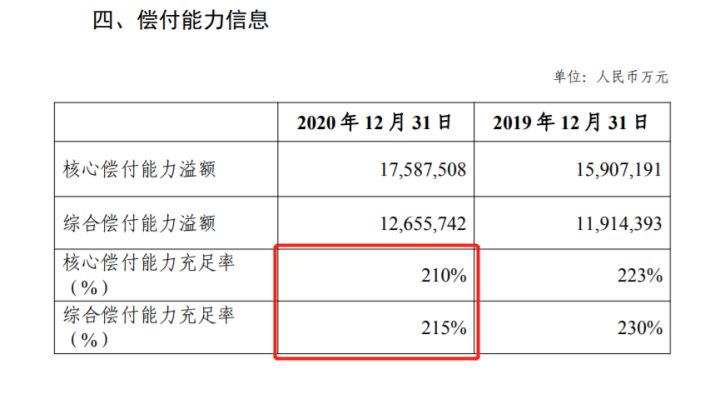

现在我们就来一起研究一下太平人寿:

能了解到,关于太平人寿,它的一般核心偿付能力充足率为210%,综合偿付能力充足率也通常处于215%这个百分比,偿付能力超出了标准线一大截,还是比较令人满意的!

总的来说,对于公司背景以及偿付能力来说,复兴联合和太平人寿的综合实力都很优秀~

那么这两个公司的保险产品性价比高吗?接下来学姐就带大家一起了解一下!

二、复兴联合和太平人寿产品怎么样?

学姐选择了复兴联合和太平人寿这两者各自旗下的一款拥有高热度的重疾险,分别是:复兴联合——阿童沐1号以及太平人寿——太平福禄顺禧,给大家综合进行对比。

我们先来探究一下保证责任对比图的内容:

依照保障责任对比图能得知,就阿童沐1号的保障和太平福禄顺禧的保障内容而言,很明显阿童沐1号保障更为全面。

这样是不是证明阿童沐1号更值得购买?学姐从这几个方面为大家测评:

1.投保规则

阿童沐1号和太平福禄顺禧都提供终身保障,等待期也都是90天。

然而,太平福禄顺禧的投保年龄范围更加广阔,我们出生满28天-65周岁都有资格入手它。

在投保规定上,太平福禄顺禧更灵活。

对于保险产品来说,最主要的部分就是它的保障内容,我们一起来分析一下这两款产品的保障内容吧!

2.基础保障

阿童沐1号是有包括了重疾以及轻中症,而且要注意的是,被保人在50岁之前并且买保险在15年内就确诊重疾,额外也赔付100%的保额,最终被保人也能够领取两倍的保额,真的是很出色!

而太平福禄顺禧仅仅只为重疾和轻症提供保障,虽说也有重疾额外赔,但是仅仅针对12种高费用重疾。

而且就太平福禄顺禧这款产品而言,其基础保障中没有中症保障。

大家要清楚,目前为止许多重大疾病都是中症演化而来的。

而且,中症的治疗费用上还是需要花费很多的,这对于普通家庭来说是一笔巨资。

众所周知,现在我们市场上看到的重疾险的保障都有中症保障,被保人在诊断为中症后能够及时获得一笔保险金治疗,来预防病情恶化。

通过这样的对比,就能够看出太平福禄顺禧在这一方面它比较不占优势!

3.其他保障

阿童沐1号保险不光基础保障很不错,就连特疾保障、癌症二次赔、脑中风护理、心脑血管二次赔等方面保障做的也很到位,可选责任有身故保障、重疾特药、甲癌医疗等,相当多。

癌症二次赔、脑中风护理、心脑血管二次赔这些特别保障,对于广大投保人来说,都十分实用。

据总结,癌症的复发率和转移率那是相当高,手术5年后复发或转移率都比较高,大于90%。脑中风患者一般都处于生活不能自理的状况,护理费用也是很大一笔钱。而太平福禄顺禧提供了身故保障,却欠缺了癌症二次赔、脑中风护理以及心脑血管二次赔等保障内容。

通过对比,阿童沐1号的表现相当到位!

归纳一下,阿童沐1号重疾险在投保年龄方面和太平福禄顺禧相比没有它做的广,但是相关保障做得比太平福禄顺禧好很多!

这里有一篇关于阿童沐1号重疾险的具体介绍,如果有想要深入了解的朋友可以看这里,戳:

《复星联合「阿童沐1号」重疾可额外赔100%!》baoxian.2239.com

三、学姐总结

对于上文内容进行一个小结,复兴联合和太平人寿这两个公司,不仅公司背景很占优势,而且偿付能力也超强,真的值得大家相信。

太平人寿旗下的太平福禄顺禧重疾险与复兴联合旗下的阿童沐1号重疾险这样一对比就发现它的不足了。

学姐在这里要提示一下大家:我们在考虑入手那种保险的时候,还是需要重视产品的本身,而不是去看保险公司。

毕竟保险公司的理赔也不能和合同有出入,合同里有写就有得赔,并不会因为所属公司不予产生了理赔差异。

因此,学姐为大家找到了一篇教大家如何避开保险合同中的坑的一篇文章,戳:

《教你辨别保险合同那些坑!》baoxian.2239.com

以上就是我对 "太平人寿的保险对比复星联合划算吗敢不敢买"的图文回答,望采纳!