自从百姓们的生活越来越好,大家开始关心起了生活质量,特别是退休之后的养老问题,大家想在壮年时期,为之后的养老生活早做安排。

这不,很多朋友打算入手平安的新产品——平安财慧盈(成人版)保险产品计划,大家都来问学姐,这款产品的投保价值有多少呢?

学姐一看平安财慧盈(成人版)的保障,发现这内容做的很到位,下面就给各位小伙伴好好介绍一下!

平安已经是大伙都相当熟悉的保险公司了,对它们产品的了解还是比较欠缺,进行测评之前,可以先了解一下平安产品的大致情况:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、平安财慧盈(成人版)保险产品计划的表现怎样?

学姐就不再卖关子了,直接给各位送上平安财慧盈(成人版)的保障内容:

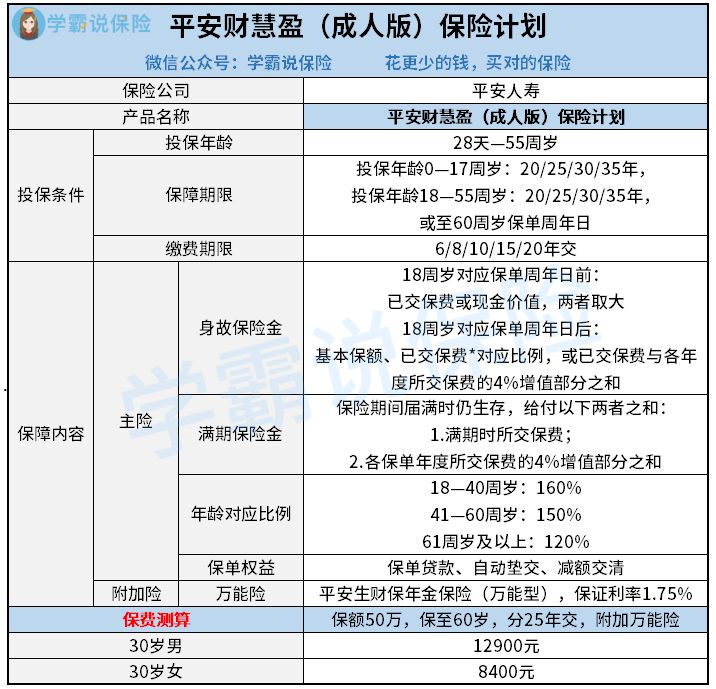

平安财慧盈(成人版)保险计划

可以看到,平安财慧盈(成人版)是一款由两全险和万能险组成的保险计划,主险主要包括两个方面,一个是身故保障,另一个是满期保险金,给大家说一下附加险就是平安生财年金险(万能型)。

学姐为大家好好分析了一番,发现平安财慧盈(成人版)的内容,的确是有可圈可点的地方:

1.投保灵活

平安财慧盈(成人版)就保障期限和缴费期限这两点,就设置了很多种选择,保障期限根据年龄分成了两种:还没满18岁的被保人,可选保障年限具有20/25/30/35年这四种,至于18岁到55岁的人呢,还是可以选择保障到60岁,给消费者们多样的选择。

而且在缴费年限上面,平安财慧盈(成人版)也不死板,想要缴费时间少点的话,可以选择分6年或者8年缴费,若是预算不充足、有很大的缴费压力的朋友们,还有最长25年的缴费期限可以选择。

2.年交保费4%单利增值

估计不少的朋友一开始看到增值比例为4%的时候,立马就心动了:平安财慧盈(成人版)的保费增值比例竟然达到了4%?

事实就是这样的,平安财慧盈(成人版)所设置的满期保险金,保费的确是按照已交保费的4%进行单利增值的。

也就是说1万元保费是第一年要交的量的话,那么增值的部分为1万*4%=400元;第二年的已交保费为2万元,增值部分为2万*4%=800元,以此类推。

市面上那些保费也能增值的产品并没有很多,因此平安财慧盈(成人版)的这个设置还是很突出的。

假设说一女性30岁投保,每年交保费1万元,共缴费10年,保障25年的话,满期生存金可领取18.2万元,如此一来,就会比单独领取的已交保费多出8.2万元!

阅读到这里,可能还有很多人不知道理财险应该怎么区分,以及它们的收益区别在哪里,通过阅读下方的链接了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

二、平安财慧盈(成人版)保险产品计划的收益,值得投保吗?

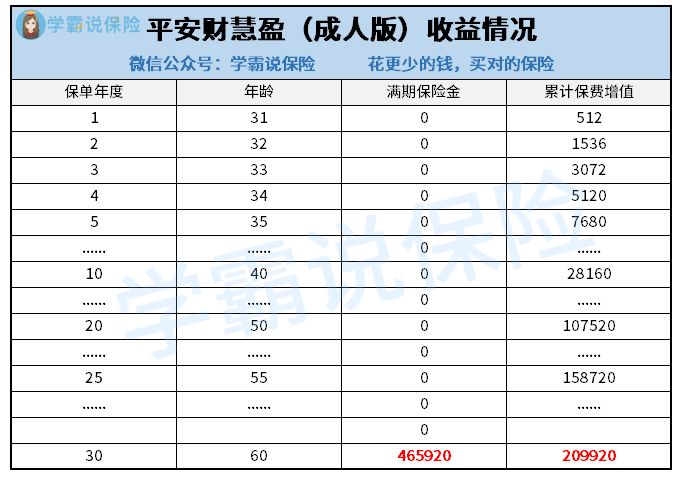

既然上面有提及,平安财慧盈(成人版)的保费主要是以单利方式进行增值的,受益到底如何呢?下面学姐举个例子给大家演算一下:

要是投保人是30岁的男性小明,保额是50万的话,要缴纳25年的保费,保险公司能够保障至60岁,第一年需要缴纳的费用是12800元,那么他的保单收益如下所示:

平安财慧盈(成人版)保险计划收益情况

将条款看完之后发现,平安财慧盈(成人版)的满期保险金计算方式很简单,是已交保费和每年已交保费增值部分的金额总和,所以保费增值部分之和其实就是属于保单的收益金额。

从上图可知,假如小明在满期日仍健在,这时他将拿到465920元的满期保险金,这时获得的保费增值金额为209920元,这是投保30年拿到的收益。

将该产品同目前市场当中其他同类型的产品最比较的话,有一些收益相对而言比较高的产品,通常达到30年的投保时间后,收益属于已交保费的两倍,而平安财慧盈(成人版)对比之下,针对这样的收益人们会有不同的看法。

总结下来,平安财慧盈(成人版)的投保条件有很好的灵活性,选择的种类繁多,不过在收益的表现上面相对来说并不是十分出色,建议朋友可以多进行对比再考虑买不买。

假如比较看重高收益的朋友,不妨可以看看学姐整理的这个高收益理财险榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "平安人寿财慧盈保险产品计划两全险有啥缺点"的图文回答,望采纳!