因为受到了中国银保监会在10月发布的保险行业新规影响,现在在售的互联网保险产品都要在12月31日前下架。

一些没投保的小伙伴就着急了,纷纷来问学姐这款值不值得买、那款要不要入手。

其中问的比较多的就是“既保生又保死”的两全险,比如在12月末就要下架的恒大万年禧两全保险。

那就趁学姐今天有时间,好好测评一下这款产品,给大家一个选购标准。

一、恒大万年禧两全保险表现怎么样?

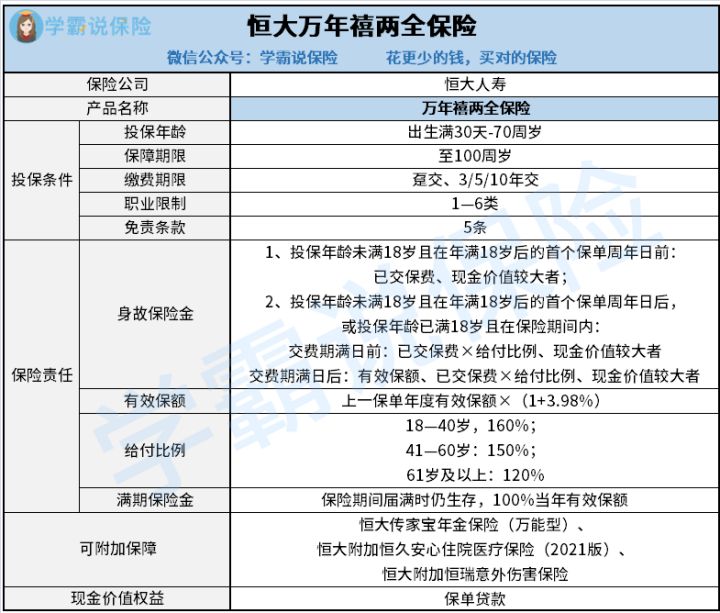

和以往一样,大家先了解下恒大万年禧两全保险的保障图:

如图所示,恒大万年禧两全保险能保障被保人至100周岁;可投保年龄为出生满30天—70周岁,对中老年人群相对来说比较友好;总共有4种缴费期限可供选择,非常灵活;就在职业限制方面设定的比较宽松,涵盖了1—6类职业人群。

此外,身故保险金和满期保险金也是恒大万年禧两全保险的主要保险责任。要是有需要,也能附加其他三种保障。

学姐下面带各位一起看看恒大万年禧两全保险有什么亮点!

1、身故保障给付比例优秀

假如说被保人配置保险时未满18岁且在年满18岁后不幸身故,又或是投保年龄已满18岁且在保险期间内出险并身故了,恒大万年禧两全保险会进行理赔已经支付保费金额乘以给付比例和其他方式中的最大值。

我们能够知道,假设给付比例越高,受益人就能够拿到更加多的保险金了。

恒大万年禧两全保险也没有让学姐失望,具体的给付比例为18—40岁:160%;41—60岁:150%;61岁及以上:120%。

不但加强了18—60岁这个人生关键时期的保障,并且就在41岁到60岁这个年龄范围里面的给付比例对比其他寿险的给付比例要高出来了10%,的确很不错!

2、保额递增系数高

恒大万年禧两全保险最让学姐惊喜的一点是保额会逐年递增。

保额与时间的长短是成正比的,换句话说,在保障力度方面恒大万年禧两全保险逐年增强,可以理解为年龄越大就能拿到更多钱。

此外,3.98%是恒大万年禧两全保险可以提供的保额递增系数,如此高的复利递增水平,比大多数的同类产品都要好,在市场中是不多见的。

除恒大万年禧两全保险外,接下来提到增额终身寿险的保额递增系数也是非常优秀的,对这一方面比较在意的朋友可以对其他产品进行了解之后再购买:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

二、恒大万年禧两全保险的收益高不高?

说了这么多,恒大万年禧两全保险应该是大家最想要了解的内容。

那学姐下面就以30岁老王投保,年交保费10万,交3年为例,告诉各位小伙伴收益:

根据图示可以知道,老王开始投保大万年禧两全保险后的第六年,现金价值已经高于总共缴纳的30万保费 ,已经把本金覆盖了,这个回本速度还是不错的。

等到60岁老王退休的时候,此时的80多万是现金价值,换言之,就算在这个时候选择退保,现在也已经赚到50多万了。

不管是用来规划养老生活,还是支持子女购房置业等,这部分钱的作用都是很大的。

要是一直不退保,待到了80岁,现金价值就会高涨到160多万,对比起来总保费来说的话要翻了4.3倍多!

若是老王年纪到了100岁时离世了,就可以留下3185561元给子孙后代继承。

这个数额就普通家庭来说,在改善生活质量上能发挥极大作用。

三、学姐总结

整体来说,优质的恒大万年禧两全保险产品,闪光点很多,比如身故保障赔付比例优秀、保额递增水平高、收益可观等等。

若是大家还想多看看几款适合理财或养老的产品,可以了解一下学姐制作的榜单。

可惜在今年的12月31日前这些好产品就要被下架了,大家一定要尽快投保: