基金、股票市场的下行让特别多的人开始小心谨慎对待手中的资金,这一点在更多人开始转投稳健型理财产品上有所体现。

在稳健型产品里面,增额终身寿险靠着“不但可提供身故保障、而且能带来收益”的特点更是得到了很多朋友的喜爱。毕竟如此一来不但享有了保障还获得了收益,何乐而不为?

但是增额终身寿险市场也持续上新产品,就像近期民生人寿就向市场推出了一款传世添鑫终身寿险,今天学姐就带大家看看它值得大家入手吗?

趁还没正式测评,提议大家先熟悉一下民生人寿的实力:

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

一、民生传世添鑫终身寿险有什么保障?

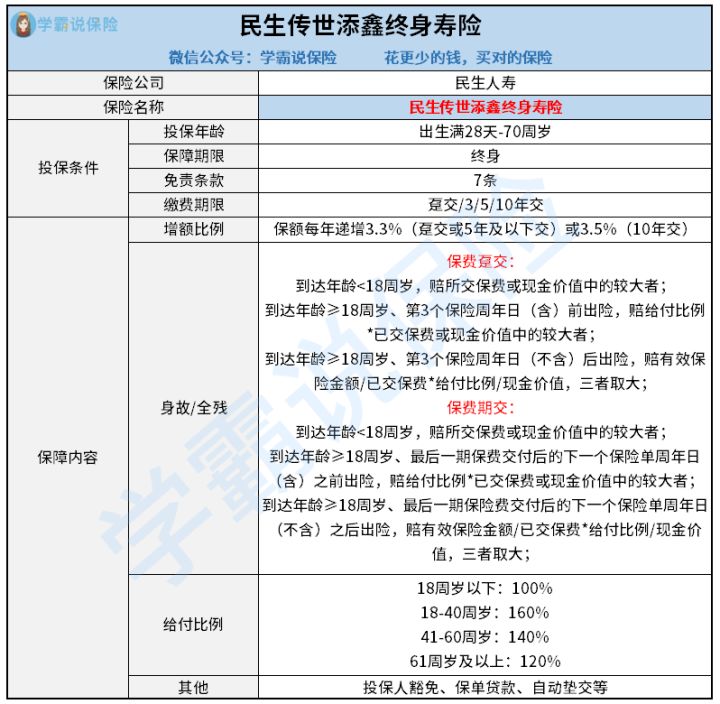

要是对这款民生传世添鑫终身寿险提供了哪些保障感兴趣,我们还是得了解一下它的条款。

学姐在深扒民生传世添鑫终身寿险的条款后制成了这张产品形态图,大家请看:

多的就不说了,学姐直接把这款民生传世添鑫终身寿险的主要特点梳理给大家:

1.保额每年递增3.3%或3.5%

民生传世添鑫终身寿险实质上是一款增额终身寿险,它的年度有效保额和保单年度关系密切,保单年度增加,年度有效保额也随之增加。

其保额增长比例是由投保时选择的缴费期限而决定的。具体而言,假如说选购保费趸交或者说3年交、5年交,保单的保额增长比例较低,仅3.3%;若是选择保费10年交,保额增长比例则设定为3.5%。

学姐在此讲一句,本质上3.5%就是较低的增额比例(终归在之前的增额终身寿险市场里面,都有不少增额比例达到3.8%的产品),只有是10年交的保单,民生传世添鑫终身寿险才能够按照3.5%的比例进行增额,这一点确实不大方。

2.提供基础身故/全残保障

在保障内容方面,民生传世添鑫终身寿险已经承诺可以提供身故保障和全残保障。要是被保人在保险期间内因意外身故或全残,保险公司会根据合同赔付一笔身故/全残保险金。

大家都明白,身故和全残作为终身寿险提供的基础保障,民生传世添鑫终身寿险在这一点表现得循规蹈矩。

当然,如果可以创新一下保障内容,能够包含航空意外身故/全残保障或节假日交通工具意外身故/全残等保障的话,相信在一定程度上提高产品竞争力是很容易的。

3.可附加投保人豁免

比较实用的是,这款民生传世添鑫终身寿险要附加投保人豁免责任也是没有问题的。这一点非常适用于那些投、被保人不是同一人的情况。

假如有小伙伴正打算给伴侣、父母或小孩投保的话,最好选择附加该保障。那么投保人如果不幸发生事故的话,被保人的保单在免除后期保费的情况下也是有效的。

二、民生传世添鑫终身寿险值得买吗?

总体而言,这款民生传世添鑫终身寿险在保额增长比例上的表现普通,身故保障也做得很端正。但是它可以提供投保人豁免附加权益,这一点还是比较暖心的。如果决定为家人投保的话,大家选择可以附加该项保障的产品比较好。

说起这款民生传世添鑫终身寿险的收益,学姐其实也测算了一番。其内部收益率水平也还算可以,具体收益演算详情大家可以根据下面这篇文章做进一步了解:

《民生人寿【传世添鑫】收益大公开!确实“惊”到我了……》baoxian.2239.com

到底说,很多人选择增额终身寿险都是为了理财做打算,这种情况下不但是产品本身的保障内容,我们关注的另一个方面就是“我们可以收益多少”。

这款民生传世添鑫终身寿险的保障和收益表现都很一般,不属于值得我们投保的产品。

值得庆幸的是目前市面上还有很多高收益的同类型产品,小伙伴选择之前多比较一下产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "传世添鑫终身寿险要不要买?每年交多少钱?"的图文回答,望采纳!