复星联合保险公司大家肯定都耳熟能详了吧,这可算得上是保险界的知名公司了!听人家说复星联合不久前推出一款重疾险名叫有为1号,学姐收到了很多私信,让学姐来测评一下这款产品。

学姐对大家向来是有求必应啊!这点小事又算得了什么呢。但是可能会有很多新来的小伙伴不知道,为什么学姐动不动就对重疾险进行测评呢?重疾险保障什么的,一定要买吗?

学姐想告诉大家,它能提供许多大家需要的保障,看完了这篇文章你就懂它如此重要的原因了:

一、重疾险有必要人手一份吗?为什么?

重疾险对人们来说很友好的它能够保障重大疾病,定额给付的。无论怎么样,只要在保障期内出险的事情发生,保险公司会把保额赔偿给你,这笔钱拿到你手里了没有任何限制,想怎么花就怎么花。

我们都知道,年纪越大,那么患上重大疾病的可能性就越高,因为一场重大疾病而拖垮一整个家庭的事例,相信大家对此并不陌生。尤其是在水滴筹上,多少家庭因为没有钱治病而放弃治疗,真的会让人为此悲哀。

但是如果病人拥有一份重疾险,就不会让家庭负担那么重了,想想咱们身患重疾时段是没有办法上班的,治疗和康复最少也要用上三年五年的时间,这时候是没有任何收入的,另外还得支撑着整个家庭的生活。

类似这样的患病家庭,最需要重疾险为他们排忧解难了,医疗费用不用我们担心了,此外连跟着家庭经济压力也缓解了,难道算不上是一个万全之策吗?

二、“有为1号”重疾险到底靠不靠谱?适合投保吗?

相信大家都理解了重疾险的关键作用,不多说了回到主题来,我们来看看这款“有为1号”重疾险到底怎么样?

学姐废话不多说,直接上图:

那既然产品图我们都是看过了,接下来学姐带领大家来深入的探究一下,瞅瞅有为1号重疾险是不是有保住复星联合的金字招牌。

有为1号的优点

1.缴费期限选择灵活

趸交/5/10/15/20/30年都是有为1号的缴费时间,这样一来,缴费期限就能有多种选择,大家可以根据自己的情况进行筛选,不会让大家的钱包大出血。

不过学姐还是要提醒大家,缴费期限越长对我们来说越能发挥作用。如果说能一次缴纳齐所有的费用,那么对于我们来说就占用了太多的资金,资金的机会成本很难得,如果用这种办法,我们就没有机会了,所以并不建议大家用这种办法。

学姐在这篇文章里,为大家准备了非常多的缴费期限相关内容,目的就是让大家能够了解不同缴费方式的差异,选择出适合个人的缴费方法,这回大家肯定会赚到盆满钵满,还不行动吗:

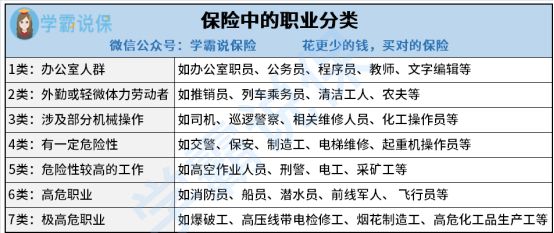

2.可投保职业人群范围广

有为1号适用的职业分类为1到6类,这也就意味着高危职业也可以投保,这是一个不容易办到的事情,需要了解的是,大部分重疾险对于投保人所从事的行业是有严格要求的,没有特殊情况下,一般只给1~4类职业人群进行投保,

有为1号非常贴心的地方,就是可以做到为1~6类的人群进行投保。

小伙伴们要是还是不知道自己从事的是几类职业的话,那么就仔细的看看下面这张图,你就会明白了:

3.恶性肿瘤赔付比例高

有为1号设立的恶性肿瘤赔付,实在是豪爽,比如在选择重疾保险、恶性肿瘤-重度额外给付保险金和二次给付保险金+重疾豁免的情况下,获得250%基本保额的赔偿在首次患癌!

这就说明,假如你买了50万的保额,同时满足在第20个保单周年日之前出险的条件,即可获得50万×250%=125万的赔付,如此一来,治疗费用就有着落了!

在这个时候,恶性肿瘤二次赔就显得非常重要了,不过二次赔这件事,学姐也发现了不少小猫腻,想知道吗?跟学姐一起去看看,怎么样?

有为1号的缺点

1.可投保年龄范围窄

有为1号最高的投保年龄一般都不会超过45周岁,但凡超过45周岁,本身买重疾险会比较困难,对吧,可能会过不了健康告知或者出现保费倒挂的情况。

假设有朋友要配置复星联合有为1号重疾险,要赶快入手,等年纪大了都不让购买了。

三、学姐建议

总结一下,复星联合有为1号重疾险的保障内容可圈可点,具有很高的性价比,推荐给一些想入手重疾险的职场小白。即使你从事高危职业,也可以放心投保,这点真的不错!

如果你认为有比有为1号还要完美的重疾险的话,也可以看看其他家比较优秀的重疾险,学姐贴心的帮大家整理了十款,有感兴趣的,可以深入了解一下:

以上就是我对 "工作两年了有必要给自己买复星的有为1号保险吗"的图文回答,望采纳!