阳光保险公司还没有经历过大风大浪,刚刚建成不久,但其知名度在几年间可谓提升飞快,

重疾新规后,阳光保险更是陆续推出了不少大热产品,这使得阳光保险在业内更加突出。

但是一些朋友并不是很了解保险,面对阳光保险产品时,他们还是会有担忧。

今天,学姐就给大家好好分析一下阳光保险公司的实力以及产品,快看看分析吧,我们就能知道它到底可不可靠。

在进入分析阶段之前,保险公司的一些具体情况,我们需要先有所认识先调查保险公司行业是如何评判一家保险公司好坏的:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

学姐需要先强调的就是,我国的保险公司都在国家的监管下成立,都是靠谱的,保险公司都是在银保监会的监管之下运作的,阳光人寿保险也包含银保监会监管的名单之中。

不少朋友可能在了解阳光人寿保险在国家的监管下之后,还是存在担忧,认为它的资金不足,不足以拿出那么多的赔偿。

大多数人对保险其实并不了解更别提阳光人寿保险了,别担心学姐接下来就会带您认识,剖析来看有没有值得我们注意的好东西。

1. 经济实力揭秘

阳光人寿保险股份有限公司,简称“阳光人寿保险”,注册资金183.4亿元,是在2007年的那一年成立的。

阳光人寿保险不仅仅帮助了大家的保险问题,同时也解决了28万人的就业难题,提供保险保障的人数已经超出了4.18亿,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

成立5年的公司就走进了中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

总的来说,阳光人寿保险公司实力雄厚,它有很大的规模,经济实力很雄厚!

2. 偿付能力揭秘

偿付能力简言之就是保险公司有没有准备充足的资金用来赔偿合同中的保额。

偿付能力合格与否是需要以下的三个判断条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

经阳光人寿保险公司2021年度信息披露报告来看,属于最近一期的综合风险评级被分析计算出来为A等级。

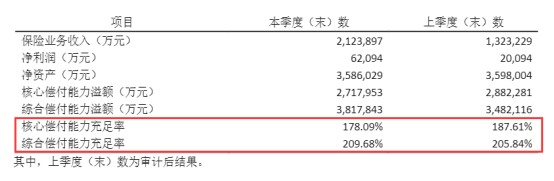

然后再观察一下阳光人寿保险公司的最新一期的偿付能力数据。

下图展示的就是阳光人寿保险公司021年第1季度偿付能力的数据:

上图展示的数据正好告诉大家阳光人寿保险公司的偿付能力是在及格线之上的,这不用再担心赔不赔得起的问题了。

从上面两个维度去看,阳光保险公司有背景有实力,无疑是一家极为优秀的保险公司。但是,我们是作为一名消费型需要的是它的产品,我们最关心的保险公司的产品怎么样,

那么说到底,阳光保险公司的产品值得拥有吗?学姐先不说,我们还是持续分析!

二、阳光人寿保险的产品值得买吗?

学姐咦阳光保险公司的王牌产品——阳光关爱终身重疾险来打个比方吧,大家可以来看看它的表现如何。

话不多言,先把产品保障图给看了:

从图可以看出阳光关爱终身重疾险的内容没有想象中的多。

在此我就不吊大家的胃口了,特别要说一下,关于这款产品是有一些地方需要注意的。

1. 等待期较长

等待期还有另一个名称,那就是观察期,对保险公司来说,在这期间出险是不理赔的。

于是可以说等待期愈短,我们得到保障的时间愈早,毫无疑问,这会更好。

其他市场上的重疾险大部分等待期只有90天。

而阳光关爱终身重疾险那180天漫长的等待期。就显得十分漫长。

2. 缺少中症保障

现如今,对于“重疾、中症以及轻症”的保障几乎所有的重疾险都有。

阳光关爱终身重疾险作为新定义产品,基础的中症保障却不知所踪。

我们应该清楚,及时的治疗中症,就不会有加重病情的可能了。

这么好的保障内容,阳光关爱终身重疾险是没有的,可以说这个保障缺斤少两

3. 最高保额有限制

阳光关爱终身重疾险的保额有一定额度规定的,

若出生在30天到3周的话,最高可选保额是30万;

针对于地省市有更大的保额扶持,比如常住地省市在北京、上海、广东、江苏、浙江这些地方,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

在进行投保前,我们一定看看清楚年纪和常住地的保额限制,先清楚预保额是否在上限内。

以上是我对阳光关爱终身重疾险的具体分析,关于这款产品,我们也可以借助专家的分析来做更全面的评估:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

整体来说,这款产品挺不错,阳光保险公司的实力和偿付能力更是优秀,但是它家的王牌产品表现却没有很出彩。

连中症保障都没有并且最高额度也受限制,这不太适合那些想要高额度的想要保障齐全 的人群购买。

因此保险公司的实力强,不能代表产品也很好。

大家在买保险的时候,不要盯着其背后的保险公司不放,多多关注产品本身是否足够优秀是否值得我们去购买。

如今想在市面上找到非常优质的产品那可真的太简单了,俗话说得好货比三家大家可以多看看。

学姐为大家整理了十款高性价比产品,有兴趣的可以看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司保险综合分析"的图文回答,望采纳!