作为在国际上享有盛誉的保险公司,友邦保险具备的知名度还是很高的。并且旗下产品的品种种类比较多。

每次一出新品,友邦保险都会在保险界引发热烈的讨论,足以见得友邦保险在保险行业的地位如何了。

如意双享安心版保险产品计划就是友邦保险最近推出的新品,引发了不小的轰动跟热议。

据说如意双享安心版的保障内容很全面,基本上啥都能保。这话到底是真还是假,需要学姐给大家分析一下!

很多人目前不太了解友邦保险,那么可以通过这篇文章来进行详细的了解:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

一、如意双享安心版产品形态解析

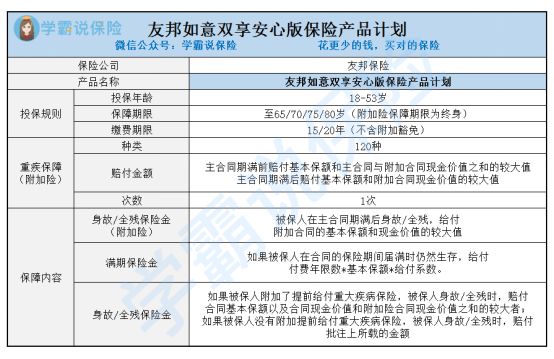

在测评还没有开始之前,大家伙来看看如意双享安心版保障精华图:

我们可以看到,如意双享安心版其实是一款组合险,主险为两全保险,附加险为重疾险,消费者在投保时可以只投保两全险,或者是按需附加重疾险。

同市场上一些强制捆绑附加险进行销售的组合险比较起来,如意双享安心版的选择灵活度可以说是相当高了,值得点赞!

现在我们大家就一起来看看如意双享安心版的保障内容情况如何:

首当其冲就是两全险,保障期间内,如意双享安心版能够让被保人有身故/全残保障,假如被保人顺利生存至保险期满时,那么被保人就能获得理应得到的满期保险金。

其次是附加重疾险,如意双享安心版能保120种约定重疾,可以赔偿一次重疾保险金,按照主合同保险期满前后进行相应的重疾赔付。

接下来我带大家了解一下如意双享安心版的优缺点,赶时间的朋友也可以瞧一瞧测评重点:

《友邦如意双享安心版保险产品计划保障好不好?一文告诉你!》baoxian.2239.com

二、如意双享安心版值得买?关键看这几点!

经过学姐的细扒,如意双享安心版的优缺点就显而易见了:

>>如意双享安心版的优点

1、保障期限选择多

如意双享安心版为被保人准备了四种可选保障期限,分别是保至65/70/75/80周岁,消费者可以在投保时自由选择其中一种作为保障期限。

一般来说,很多两全险的保障期限都是由保险公司规定好的,例如保20年或30年,或者保至60岁或70岁,能让消费者自由选择保障期限的两全险并不多。

相比之下,如意双享安心版的保障期限设置了比较全面的选项。

2、能保全残

能够看出,如意双享安心版不止提供身故保障,还是有将全残保障涵盖在内的。这样一来,假设被保人不幸在保险期间内全残,那么如意双享安心版就可以给付相应比例的全残保险金了。

市面上不少组合险的两全险中并不保全残,倘若被保人发生意外而导致全残,且没有达到身故理赔标准的话,那这时候该类产品就不会赔付全残理赔金了。

如果放在一起对比的话,不难发现,这款如意双享安心版在人身保障层面上,还是挺不错的。

>>如意双享安心版的缺点

1、投保年龄范围窄

如意双享安心版的投保年龄范围并不大,这款产品的承保要在18-53之间。

这就代表着,在被保人的投保年龄未满18周岁,或者投保年龄为54周岁及以上的情况下,就会被如意双享安心版直接拒保。

市场上不少两全险最高支持60/65周岁的人群投保,很多产品也不会限制未满18周岁的人群投保。

比起这类产品,如意双享安心版的投保年龄条件还是比较苛刻的。

2、附加险保障不全面

如意双享安心版的附加重疾险只设置了重疾保障,另外就不涵盖其他保障了,保障内容相对而言还是不够全面。

癌症二次赔、心脑血管疾病二次赔等高发重疾可选保障就不用讲了,如意双享安心版就连中轻症这类最为基础的保障都没有,真不怎么样!

倘若是青睐于重疾保障的人群,还是直接购买一份保障较为全面的重疾险比较安心,如意双享安心版的附加重疾险并没法满足多数人对于重疾保障的需求。

考虑购买重疾险的朋友,可以考虑一下这款产品:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

总结:如意双享安心版的优缺点很突出,优点就是保障期限选择非常多,另外还能保全残;缺点主要就是投保年龄范围窄、还有附加险保障不全面。

一部分想配置这款如意双享安心版的朋友,希望谨慎考虑哟。

以上就是我对 "友邦如意双享安心版有没有坑?注意哪些问题?"的图文回答,望采纳!