在此之前复星联合因“妈咪保贝”走红,此后更是说做就做,妈咪保贝新生版、达尔文5号荣耀版这些高性价比产品又相继被推出,可以说是人尽皆知了。

但不可否认的是,复星联合因为是2017年新成立的保险公司,相当一部分小伙伴都在观望旗下产品,认为复星联合过于年轻,万一新公司的基底不稳,那出现理赔速度慢甚至付不起理赔款怎么办?

谨慎固然是好事,只不过重点不对,买保险时会遇到很多问题,保险公司的规模大小时其次,最重要的应该是产品本身,保险小公司真的没有大家想象中的那么不靠谱:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

一、担心复星联合赔不起?多虑了!

复星联合虽然是保险界的“新人”,但目前的总资产已经超过人民币5000亿元了!分支机构也分布甚广,覆盖广州、北京、上海、成都等多处地区,涉足资产管理、保险、工业运营、医疗、时尚和房地产开发等多个领域发展。

这都不能让你认同复星联合的实力吗?复星是网商银行的第二大股东;德邦证券听过吗?复星是第一大股东。复星联合光是注册资本金就有5亿元,大家还觉得它是小公司吗?

该怎么判断保险公司能不能赔得起?其实主要看偿付能力和风险评估这两项重要指标,感兴趣的话赶紧看过来:

《当我们在看保险公司的时候,偿付能力和风险评估究竟是啥?》baoxian.2239.com

银保监这么做的目的,就是更方面管理和监督保险公司,只有全部满足设定的以下三项要求,才能算是经营稳定的“好好学生”:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

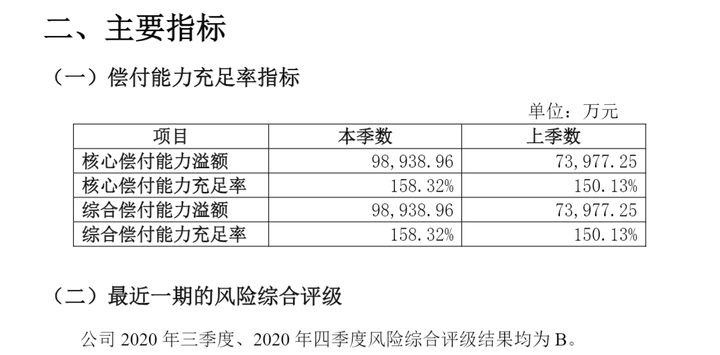

学姐查询出复星联合最新一季的核心/综合偿付能力都是158.32%,进行的风险评级也拿到了B级的成绩,业务水平也是屈指可数,大家可以放心入手。

也就是说我们不用担心赔不起的问题,按照最新的理赔年报,已经有近5万名消费者被复星联合提供了理赔服务,给付理赔金额有2.3亿元,获赔概率极其的高,理赔速度是相当的快:

二、达尔文5号荣耀版能不能买?告诉你真相

既然公司的实力和理赔的问题,不用我们担心了,那么就只剩产品这个最终大boss,毕竟公司再强,产品不好买了一样白搭。

在之前学姐也曾提过,复星联合旗下达尔文5号荣耀版重疾险,最近可是很火爆啊。究竟是真的值得我们购买还是只是看起来不错呢,学姐这就带着大家寻找真相,首先看一些产品的保障图:

认真观察了达尔文5号荣耀版后学姐认为它不是徒有虚名,它不仅有着很大的保障范围,而且还善于变通保障的责任。

1、疾病关爱保险金:额外赔选择自由

看到达尔文5号荣耀版只赔基本保额的时候,学姐还疑惑,高性价比怎么可能赔付能力如此低?后来才明白高性价比是因为它设计了疾病关爱保险金可选,那么这样大家就可以自由的选择了,是否要在要在50岁或者是60岁前,附加重疾、中症、轻症额外赔了。

这样无疑是给了消费者更多的选择空间,可以满足到更多人不同的预算,说实话这真的太暖心了!而且附加了疾病关爱保险金之后,达尔文5号荣耀版单次重疾最高能赔160%。并且中症最高赔付比例直达90%,保障力度非常强~

而且达尔文5号荣耀版跟其他强制捆绑额外赔的重疾险产品不同,额外赔付的话是由投保人自由附加的,自身随意选择,给消费者更多独立的选择。

2、癌症保障超人性化

达尔文5号荣耀版的癌症保障中承诺了恶性肿瘤津贴,只要确诊1年后仍持续治疗,在往后最多3年的时间中,它每年将会提供给投保者40%的基本保额。

要在投保后的3到5年后确诊癌症才进行赔付是目前市面上相似产品的常态,和它们相比,达尔文5号荣耀版允许确诊1年后再次癌症出险的朋友获得补偿,理赔门槛很高对于消费者来说是非常不利的,但是现在它降低理赔门槛的举动改变了这一现状。

很多人都知道癌症的危害性,却对其高发性没有概念,总以为离自己很远。资料显示癌症新发病例的排行榜中,我国高居榜首,并且这些癌症病症经常出现转移或者治疗后复发,做好癌症的针对性保障可是非常有必要的!

《癌症可选保障有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

达尔文5号荣耀版最让人不满意之处莫过于它的投保规则存在缺陷了,相较于那些只有90天等待期就可以受到保障的产品,它180天的等待期就显得格外漫长。达尔文5号荣耀版显然没有充分为客户考虑。

若是能接受这个小欠缺,总的来说达尔文5号荣耀版还是很值得入手的,足够碾压市面上绝大部分的重疾险,来看下达尔文5号荣耀版和其他产品的对比表,他们的高低立马分明!

《达尔文5号荣耀版和全国热门的136款重疾险对比表》baoxian.2239.com

所以说不要看复星联合成立的时间较晚,但它的实力很强,产品也做的很不错,设计的达尔文5号荣耀版也是非常出色的,如果你重视预算有限、高赔付和投保灵活这将是一个不错的选择。

以上就是我对 "类似于达尔文5号荣耀版重疾险的保险"的图文回答,望采纳!