不少人都知道这句话:“一病回到解放前”,这句话并非没有道理的,只有经历过的人才知道它的厉害,在重疾来临时,又有多少家庭能平常心对待?

随着这场病倒下的人不止一个,乃至拖垮的,是一个原本的一个美满的家庭,但是如果有一份重疾险在手的话,就能够轻松地将这些问题解决完毕!

最近,中华福2021的出现,就让不少人表示很心动,毕竟表面上看不出一定破绽,但是事实上有没有圈套呢?学姐,接下来就带大家更深一层的测试这款保险!

为了防止大家入坑,这些注意事项要提前看:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、中华福2021保障大公开!

按照以前的操作习惯,先把保障图展示:

在图片中可以看到,中华福2021包含了重疾/中症/轻症保障,基础保障一样都不缺,但保障力度就不太行了。

1、重疾保障

中华福2021会把基本保额全部赔付,比较一下在特定年龄前提供额外赔的产品,差距真的还挺大。

像达尔文5号焕新版,如果被保人确诊出疾病时是在60岁之前,就能得到额外赔付的80%保额,在同样买了50万保额的前提下,最终的赔偿金差了足足有40万元,这真的令学姐都惊呆了。

谁不想获得的赔偿金越多越好呢?这笔钱随意处置不好吗?这样看的话,相信大家已经知道如何选择了!

在这里学姐给大家送上达尔文5号焕新版的测评文:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

2、轻中症保障

有一点必须说,那就是中华福2021的轻中症保障不够好,中症只赔50%保额、轻症只赔20%保额。

这保障力度还远不如市场的平均水平,就现在市场上的大多数重疾险产品而言,轻症赔付比例占到30%的保额,中症的赔付比例占到60%的保额,还有一些甚至有额外赔付的,这样互相对比,差距就显得越来越大了。

虽然这已经很夸张了,但是还有更夸张的,后面学姐可是要放大招了!

二、仅凭这几点,就不会买中华福2021了!

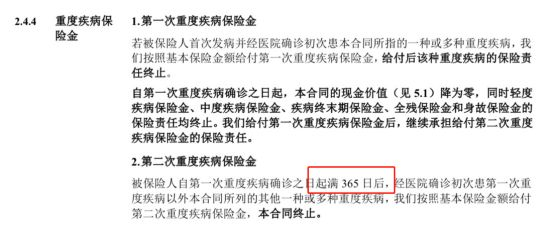

1、重疾间隔期时间长

中华福2021在重疾赔付时有365天的间隔期!也就是说自第一次确诊重疾后,在之后的365天内第二次确诊出了重大疾病,保险公司是不给予理赔的。

而市面上那些极其优异的产品,重疾间隔期一共是180天,中华福2021如此安排,无疑是提高了重疾险理赔门槛,毕竟谁也无法预测疾病再次到来的时间。

2、等待期设置严苛

一款重疾产品的等待期,除了要看时间长短外,等待期内条款的规定也要重视!终归有些产品出险会选择在等待期内,这也是规定,只会停止这项保障,其他的不会停止。

中华福2021等待期时间内所规定的是:倘使是在等待期时间内确诊为重疾/中症/轻症,或是达到疾病终末期/全残/身故,将退还以前交过的保费,因此合同也会终止。

所以,等待期内所规定的要求大家也要注意看,小心自己被坑:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

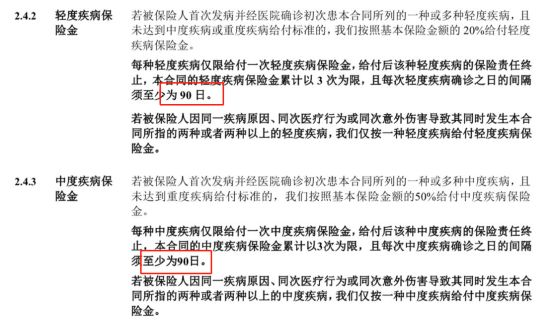

3、轻中症保障有猫腻

之前学姐也提到过的,中华福2021的轻中症保障力度弱,这就不说了,谁能想到它又搞事情了,想不到又整出个“90天的间隔期”。

以下图为例:

关于多次赔付重疾险学姐所知晓的,针对轻中症均未设置间隔期,而中华福2021偏要“独树一帜”,这更加让人感觉到不好。

总的看来,中华福2021只是表面看似优秀,也不奇怪会迷倒不少人,但是只要认真的看,关于漏洞也不是很少。

以上所说的这些还只是冰山一角,更多产品缺陷尽在学姐整理的这篇文章中:

《中华人寿推出的「中华福2021」好不好?一文告诉你答案》baoxian.2239.com

以上就是我对 "中华人寿中华福2021重疾险买的"的图文回答,望采纳!