近期银保监会对互联网保险的规范又多了新的动作了,据悉,所有的互联网人身险(增额终身寿险、年金险、重疾险等)将于2021年12月31日前下架!这其中就包含了不少热销的产品,比如说性价比极高的大麦兜来保PLUS定期寿险,其缴费灵活、保障多样,相对来说,它属于同类型产品中的出类拔萃者!

学姐今天想珍惜这个机会,带领大家测评这款大麦兜来保PLUS定期寿险,来了解一下它的表现如何,值不值得我们在这款产品停售之前入手!

由于下文会出现很多专业名词,大家可以先熟悉一下基础的保险知识,能够帮助大家更深入的理解后文:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、大麦兜来保PLUS定期寿险内容怎么样?

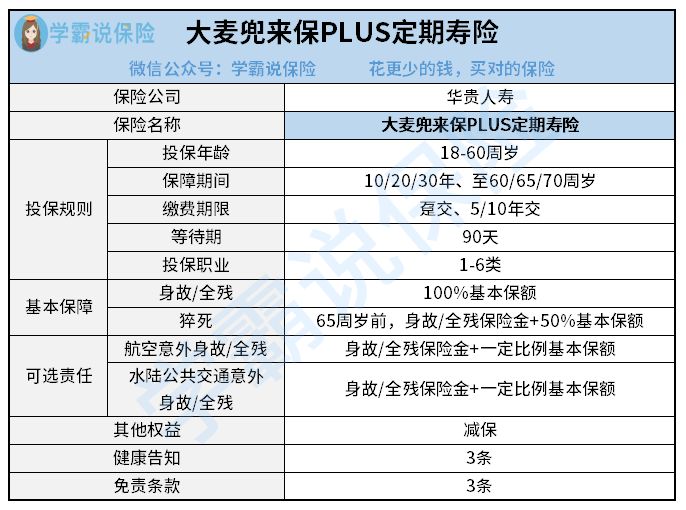

话不多说,我们先看看这款产品的内容图:

大概浏览一下超的内容图之后,我们接着好好地整体看一下它的详情内容:

(1)缴费期限多样

大麦兜来保PLUS定期寿险提供以下缴费期限:趸交、5年交、10年交。

趸交的含义是一次性缴纳全部保费,省却了今后每年继续缴保费的麻烦和保单失效的风险,很适合金流充裕或高收入但不稳定的投资者。

而年交比趸交要更具灵活性,我们可以根据自身保费预算情况以及后续经济实力的变化,大家可以选择合适自己的缴费期限,相对而言负担就会小很多。

如今来看一看大麦兜来保PLUS定期寿险同时具备两种缴费方式,消费者根据实际情况做抉择,选择空间就很大。

(2)保障期限灵活

在常规的保险组合中,寿险是必不可少的险种之一。但过往的寿险大部分是提供终身保障,费用都相对来说比较高,这导致不少有投保寿险这个想法,但手头保费预算并不充裕的消费者望而却步。而如今保险市场上定期寿险的推出,就能够应对当前的这种尴尬局面。

例如大麦兜来保PLUS定期寿险就具备10/20/30年保障,设置了60/65/70周岁保障。能够使阶段性的寿险保障需求获得满足,且保费价格相较于终身型要便宜不少,特别适宜用这个来作为终身寿险过渡,或补充现有寿险保障,非常灵活。

(3)投保职业宽松

在购买一款保险的时候,我们经常性可以看到能够看到保险产品对于投保职业的限制因素。这是因为职业间有差异,它们有着不同的风险系数。

像一类职业,通常指的是室内办公人员;二类职业,为偶尔外出/轻微体力劳动者,自身越高的职业风险等级,发生风险的概率就越大

大量的定期寿险产品仅允许1-4类职业人群投保,比如是高空作业、电力工作等容易发生事故的职业人群,就都不可以投保。

大麦兜来保PLUS定期寿险在投保职业限制这一块较为宽松,它支持1-6类职业投保,可以说是非常贴心了!

若是想进一步探究关于保险职业限制的内容,建议大家看一下这篇科普文章:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

(4)支持减保

除基本的身故、全残保障外,大麦兜来保PLUS定期寿险还可以选择减保功能。减保的确是一项相当实用的功能,能够很好地应对后续资金需要周转的情况。

好比子女教育、婚嫁、养老之类的,将部分资金取出来就能达成,再者保单还可以具备效力,不会被影响。

支持减保,能够满足我们往后不同阶段的资产管理需求,有着很强的实用性!

二、大麦兜来保PLUS定期寿险值得买吗?

总而言之,大麦兜来保PLUS定期寿险的保障内容还是蛮不错的,对比了一下市面上其他同类型的定期寿险产品后发现这款定期寿险丝毫不逊色,而且具有灵活的定期寿险缴费期限,性价比超高,价格是中等水平比较实惠,整体而言是值得来购买的!

当然目前市面上也有不少其他的高性价比寿险,感兴趣的朋友可以趁此机会多了解看看,毕竟而言新的保险制度即将要实施了,以后也不知道还能不能再看到如此优质的产品了:

以上就是我对 "华贵大麦兜来保PLUS优劣势"的图文回答,望采纳!