自从人们的日子越来越好,人们也开始关注起生活质量了,特别是退休之后的养老问题,都打算在壮年的时候,为以后的养老生活做打算。

这不,有很多人已经看中了平安的新产品——平安财慧盈(成人版)保险产品计划,纷纷来问学姐,投保这款产品值不值?

学姐一看平安财慧盈(成人版)的保障,发现这内容还真的做的不错,下面就给各位小伙伴好好介绍一下!

平安已经是各位小伙伴都很熟悉的保险公司了,说到它们的产品,我们却了解的很少,进行测评之前,先来看一下平安产品的大致情况吧:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、平安财慧盈(成人版)保险产品计划的表现怎样?

学姐就不再绕弯了,直接给各位送上平安财慧盈(成人版)的保障内容:

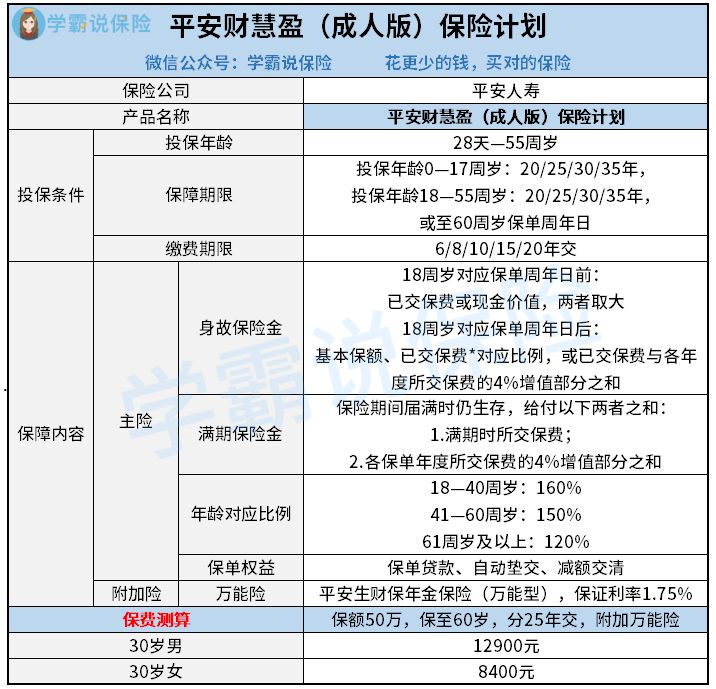

平安财慧盈(成人版)保险计划

平安财慧盈(成人版)是一款由两全险和万能险组成的保险计划是我们能从以上保障图中看出的,主险包含了身故保障和满期保险金,其实附加险就是平安生财年金险(万能型)。

学姐仔细一看,发现平安财慧盈(成人版)的内容,的确有值得表扬的地方:

1.投保灵活

平安财慧盈(成人版)就保障期限和缴费期限这两点,就设置了很多种选择,根据大家的年龄,把保障期限划分出两种:被保人低于18岁的,可选保障年限具有20/25/30/35年这四种,而其他人群,比如18岁到55岁的,可以选择继续保障到60岁,消费者们有更多样的选择。

在缴费年限上来看,平安财慧盈(成人版)也不死板,想要缴费时间少点的话,可以选择分6年或者8年缴费,若是预算有限、感觉缴费压力很大的朋友们,在选择上还有最长25年的缴费期。

2.年交保费4%单利增值

学姐觉得肯定有不少的朋友刚开始察觉到这个4%增值比例的时候,立马就心动了:平安财慧盈(成人版)的保费增值比例竟然达到了4%?

事实如此,平安财慧盈(成人版)的满期保险金中,保费单利增值的方式确实是依据已交保费的4%进行的。

也就是说1万元保费是第一年要交的量的话,那么增值的部分为1万*4%=400元;第二年的已交保费为2万元,增值部分为2万*4%=800元,以此类推。

市面上那些保费也能增值的产品并没有很多,因此平安财慧盈(成人版)的这个设置还是很突出的。

假设说一女性30岁投保,每年交保费1万元,共交10年的保费,保障时间有25年的话,满期生存金可领取18.2万元,要比单领取已交保费多出了8.2万元!

文章看到这里,可能还有不少人不知道理财险的分类,以及它们的收益区别在哪里,通过下面的链接了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

二、平安财慧盈(成人版)保险产品计划的收益,值得投保吗?

既然上面和大家介绍了,平安财慧盈(成人版)的保费是按照单利进行增值的,那么受益这方面会如何呢?下面学姐举个例子给大家演算一下:

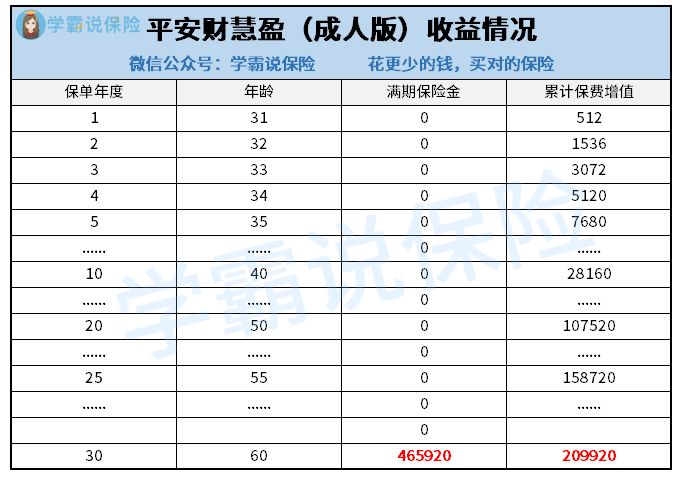

假设投保人是小明,30岁,男性,保额是50万的话,要缴纳25年的保费,保障到60岁,首年就要交12800元的保费,那么他的保单收益如下所示:

平安财慧盈(成人版)保险计划收益情况

通过看条款,平安财慧盈(成人版)的满期保险金由已交保费和每年已缴保费增值的部分加起来计算的,所以保费增值部分之和可以理解为保单的收益金额。

通过对上图的分析,若小明在满期日仍存活,此时他的满期保险金为465920元,这时拥有的保费增值金额为209920元,这也算是投保30年的收益。

把该产品与其他同类型的产品对比的话,那些收益非常高的产品,大多在有30年的投保时间后,收益算得上是已交保费的两倍了,而平安财慧盈(成人版)对比之下,这样的收益不同的人,有不同的看法。

总之,平安财慧盈(成人版)的投保条件有很好的灵活性,有多种类型可选,不过在收益的表现上面相对来说并不是十分出色,建议朋友可以货比三家再选择是否购买。

倘若想要更多收益的朋友,不妨可以看看学姐整理的这个高收益理财险榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "平安人寿财慧盈保险产品计划两全险免责"的图文回答,望采纳!