总而言之,大家投资理财的方式于还是比较稳妥的,而年金险自然而然就成为了大家青睐的方式之一。

不过部分年金险不只是能理财,用于养老也没问题,直接是事半功倍。

这不,喜爱长城人寿这款嘉峪关养老年金保险的人有很多,加上它即将要在今年内不再卖出了,更是引得各位朋友迫不及待想要入手。

但大家眼下不能太着急,大家先跟着学姐一起去了解下这款产品,再考虑有没有必要购买。

曾经,学姐还给大伙准备了一份年金险的防坑攻略,假设想要在投保年金险的过程中不被掉坑里,那这份攻略可一定要多看看了:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

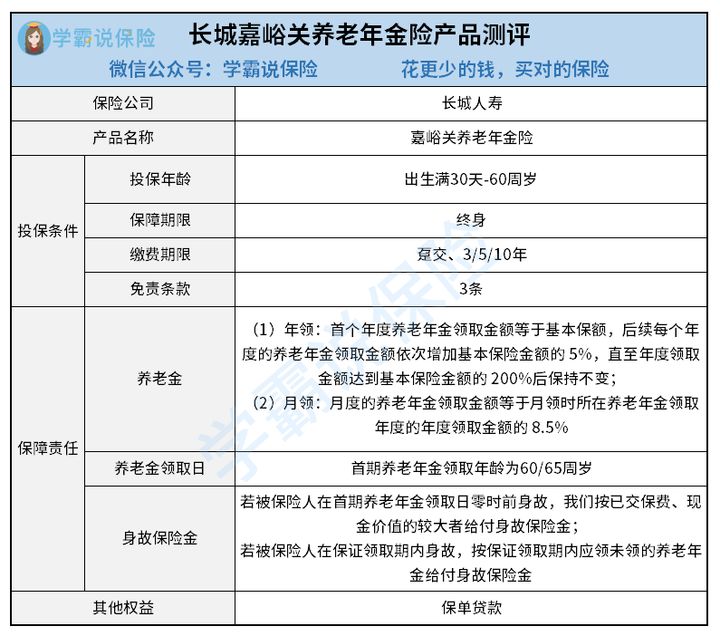

一、长城嘉峪关养老年金保险保障内容大起底!

先请出长城嘉峪关养老年金保险的产品形态图:

至于那些空话我也就不讲了,评价赶紧介绍给大家!

1. 免责条款少

长城嘉峪关养老年金保险只有3条免责条款,对被保人来说百利无一害。

因为免责条款是保险公司不承担责任的部分,目前市面上的养老年金保险大部分都是涵盖有7条左右的免责条款,长城嘉峪关养老年金保险相比于这些产品,毫不夸张的说少了4条,值得推荐!

有些小伙伴常常不知道免责条款有多重要,那我们就通过这本篇文章找到答案吧:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

2. 养老金领取方式比较灵活

长城嘉峪关养老年金保险的发放方式有两种年发和月发,购买者可根据实际情况挑选任意一种方式。

与市场上那些只有年领一个选项的同类型产品进行对比,长城嘉峪关养老年金保险的养老金领取方式就显得比较灵活了,很适合更多人的领取要求。

3. 保单贷款人性化

保单贷款,其实意思就是表示以保险合同的现金价值向保险公司申请贷款。

长城嘉峪关养老年金保险所限定的贷款金额是不可以直接超过现金价值的80%,借贷期限最长就是6个月,可以让投保人遇到资金困难时进行周转,把你这火烧眉毛的事情解决。

不得不说,长城嘉峪关养老年金保险的这一设置非常暖心。

二、长城嘉峪关养老年金保险是否能安心养老?

虽然这款长城嘉峪关养老年金保险的优点还挺吸引人的,但是这并不等同于它没有缺陷。实际上,长城嘉峪关养老年金保险隐藏的缺点可能还是大家难以容忍的,我们接着往下看:

1. 缺失万能账户

万能账户绝对算是优秀年金险必有的内容,因为它其实就跟“余额宝”的形式差不多,倘若把钱放进里面,可以再次增值。

若是被保人有万能账户,当被保人领取养老金了以后,要是觉得暂时用不上这笔钱,完全可以将钱先放进万能账户进行增值,等到哪一天有需要使用时再取出来。

比较遗憾的是,长城嘉峪关养老年金保险并没有为消费者提供万能账户,实在是不够贴心。

2. 最长缴费期限不太友好

在缴费期限这个上面,长城嘉峪关养老年金保险有4种缴费方式可以进行选择,分别是趸交、3年、5年以及10年。不过,缴费期限达到10年时最长的了,这对于那些经济条件一般的人群来说就显得不是特别的友好。

当前有的年金险具有最长的缴费期限是20年/30年,配置的缴费期限越长,会减少投保人每年的经济压力。可以看出,长城嘉峪关养老年金保险在这方面做的不够好,让人感觉挺失望的。

有关缴费期限,估计有些小伙伴不知道怎么选择才比较好,这篇文章中会有答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

从整体上来说,长城嘉峪关养老年金保险表现的中规中矩,虽然其免责条件少、养老金领取方式比较灵活、保单贷款人性化。但这也不能掩盖它缺失万能账户、最长缴费期限不友好的缺点。大家如果想通过长城嘉峪关养老年金保险安心养老的话,也许会有一些难度。于是学姐要建议大家得多去了解一下其他优秀的养老年金保险,再择优下手养老年金保险。

以上就是我对 "长城人寿嘉峪关养老年金保险2021年金险费率表"的图文回答,望采纳!