当下,网上闹腾的满城风雨的钟薛高雪糕事件,同时也引发了人们对品牌效应的思考。

钟薛高雪糕在市场上最贵的一支卖66元,创始人也很牛逼,不求着你买,就这么贵,爱要不要,这样的价格真的是由于成本高吗?

学姐也跟风买了,味道平平,和小卖部几块钱一支的雪糕没有什么太大区别,被誉为“国货之光”的钟薛高难道是在反复压榨欺骗消费者?

学姐察觉到网红推销带来的品牌效应而至多数产品价格高昂。

很多商品都离不开品牌效应,买保险也有这种现象,如今大家在买挑选时基本都追求大品牌、大公司,往往忽略保障内容本身,大家可能觉得是大公司的产品,就应该好。

这个观念并不值得我们学习,带来的后果就是消费者已经逐渐失去“购买自由”了。

这家保险公司(复星联合健康保险公司)是保险界的新生公司,与国内老牌(华夏保险)公司比较一下,剖析一下有什么差异。

解读之前,我们要先了解买保险师,保险公司的哪些方面才是真正有参考价值的: 《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、复星联合和华夏保险公司对比怎么样?

1、保险公司概况

(1)复星联合健康保险公司

复星联合健康保险公司成立于2017年年初,注册资本为5亿元人民币。

有些朋友看到这家公司的成立时间,可能会联想到复星联合健康保险公司刚刚成立,不是很完善。

但其实,复星联合背后还有大佬支撑呢!这个大佬就是上海复兴集团,身为复星联合健康保险最大的“金主”,非常的厉害。

上海复星集团目前控股参股国内近50家上市公司,有复星地产、复星医药、南钢股份等等多个子公司。

而且上海复星集团还和国内的大部分三甲医院,以及知名医药科研机构都有合作,其他保险公司在医疗住院上跟它有差距。

这篇文章里面有关于复星联合这家保险公司的其他方面问题,需要理解的可以去看看:《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

(2)华夏人寿保险公司

华夏保险,这款保险国内的牌子比较老的保险公司,成立于2006年12月,注册资金153亿,总部设在北京,总资产已经超过了6000亿元。

根据现有数据,华夏保险建立了24家直属分公司, 分支机构总共661家,客户规模1.75亿,人力规模50万。

华夏保险公司的实力非常雄厚,大家可以很放心它的实力,不过,在其他方面,这样的大公司可能会有套路,我们要仔细观察哦:《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

2、偿付能力

保险公司的成立时间、资本实力、规模,其实我们消费者的注意力都不在这些上,这些先不看,对于保险公司来说,偿付能力才是最具有参考价值的东西。

保险公司在任何时候对于保险合同的履行义务能力叫做偿付能力,表现出保险公司资产和负债的关系,是保险公司的重要部分。

银保监会出台了三个标准,要求偿付能力达标的公司都要达到这个标准:

核心偿付能力充足率应不低于50%;

综合偿付能力充足率应不低于100%;

风险综合评级在B类以上。

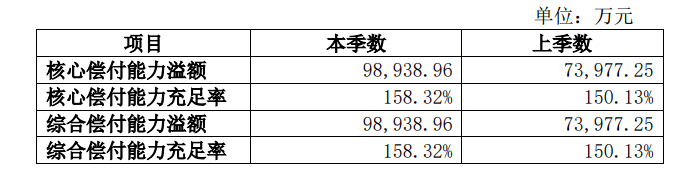

关于复星联合在2021年第1季度的偿付能力情况,学姐已经写在下面了:

对于风险综合评级结果方面复星联合在2020年三季度、2020年四季度的成绩为B级。

现在想要了解华夏保险最新最新的偿付能力,只能通过2021年第1季度的数据了,这个数据即使过于久远,但是,它也有借鉴意义,也了解一下:

由此可得,这两家保险公司的赔付能力都很高,而且符合银保监会给制定的赔付标准,根本不需要操心。

假如你们确实不安一家保险公司会不会存在什么问题,银保监会会进行管控,再难解决的问题,银保监会也不会让保险公司留下问题跑路的:《保险公司破产了,我买的保险怎么办?》baoxian.2239.com

二、复兴联合和华夏保险的重疾险对比如何?

对保险公司有了一定认识后,再跟着学姐来看看他们各自的产品。

学姐将要对比的是—— 达尔文5号荣耀版、华夏保险的常青树卓越版重疾险。

和之前一样的做法,学姐带领大家来看看产品形态图:

通过上面的对比图来看,这两家重疾险产品的保障内容都有自己的特点,学姐就带大家逐一认识一下:

1、投保规则对比

复星联合达尔文5号荣耀版将保障期限选择考虑得很到位,因为它不只是思考保障终身,还有其他的选择,例如保到70周岁的,这样的话,投保人在投保时,就可以根据经济情况选择合适的保障期限了。

什么样的经济状况要选保定期还是保终身,里面这里面也有一定的门道哦:《重疾险应该选择保定期还是保终身?》baoxian.2239.com

华夏常青树卓越版的投保年龄范围相对来说更贴心一些,投保年龄延长到了65周岁,些许老年人也能够下单。

此外华夏常青树卓越版的等待期单单90天,还是没那么长的,相较于达尔文5号荣耀版整整短了一半的时间。

基本上,等待期内出险我们是拿不到赔付金的,因而,等待期越短的重疾险我们越实惠。

等待期内我们不能申请理赔吗,知道这些小事,假如等待时期里有不幸,理赔还拥有可能性:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、重疾保障对比

重疾保障方面,两款产品的赔付很明显有区别,复星联合达尔文5号荣耀版可以赔偿给被保人100%的保额,并且是单次赔付。

关于华夏常青树卓越版,它拥有多次赔付的,关于它的100种重疾,被分为6组,随之分6次赔付,第一次被医院告知得了重疾,保险公司会选已交保费、基本保额或现金价值三者中的最大值来赔付,后续的5次,就是赔偿我们100%保额了。

可能有人在想,多次赔付比单次赔付的重疾险更令人放心,因为说,这样你就不会操心赔完一次后,若是日后得重大疾病就没得保障的事。

事实上多次赔付和单次赔付都能发挥作用,最主要的是按被保险人的实际需要来进行选择。

两者的区别,我们在投保前要先了解下:《多次赔付的重疾险值不值得买?原来我们都被骗了!》baoxian.2239.com

3、轻症、中症保障对比

华夏常青树卓越版提供的中症保障相比就差了一些,只有百分之五十保额的赔付。

但复星联合的达尔文5号荣耀版,它可以达到60%保额的赔付比例,比市面上大多的重疾险要高了。

事实上,达尔文5号荣耀版的轻症疾病赔偿的种类也比其他的多,在赔付力度上所差无几。

稍微提示一下,如果遇到其他的重疾险的轻症数量多的一款保险品种,那我们还要注意里面的暗坑,比如下面文章说明的内容:《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

4、高发疾病对比

恶性肿瘤也被是叫做癌症,是一个让人听了就害怕的病种,发作的可能性很大。

中国癌症患者人数越来越多了,而且每天都有一万多人被确诊,在一分钟内就会确诊7.5个癌症患者,并且现在数据每天都在更新,且呈现上升的趋势。

而且现在的医疗技术根本没有办法做到癌细胞彻底的根治。癌症患者在治愈出院之后,体内依然还会有一些癌症细胞,因此癌症容易复发、新发、转移等等。

因为这样,所以来说,患有癌症的重疾险有额外赔付的,对于被保人是非常有利的保险,若是提供这项责任,我们一定要尽量的附加上:《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

除正常的保障外,两款产品都针对癌症做了一定的额外保障。

在两款产品中,华夏常青树卓越版就针对恶行肿瘤提供第2、3次的赔付保障。

达尔文5号荣耀版不只是加入了首次恶性肿瘤额外赔,还有针对恶性肿瘤-重度特药的津贴,扩大了保障的范围。

关于另一项发作率高的心脑血管疾病,复星联合的达尔文5号荣耀版也配置了二次赔付保障。

心脑血管疾病对于大家而言,是平时经常见到的的一种高发重大疾病,复发的可能性也很大,能够提供二次保障的达尔文5号荣耀版,对于被保人来说,经济负担就更加减轻了:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》baoxian.2239.com

三、总结

在当前的保险市场上,虽然复星联合成立的时间不长但就重疾险来说,也不输老牌的华夏保险。

虽然复星联合的达尔文5号荣耀版的保障从整体上来说要比华夏常青树卓越版更具有性价比,但存在缺陷。想要投保复星联合这款产品的话,决定什么之前我们要好好看清楚:

《复星联合达尔文5号荣耀版热卖的背后,竟藏着这些缺陷……》baoxian.2239.com

要说华夏常青树卓越版的亮点,那确实不太突出,在许多方面都是明显劣势,所以竞争力这方面是没有的。同样建议,要仔细查阅常青树卓越版具体的保障内容后再说吧:

《华夏常青树卓越版重疾险值得买?打脸来得不要太快!》baoxian.2239.com

有一点需要注意,下单保险时,不要只看保险公司如何,要把重心放在保险上。建议多找几个产品对比看看,说不准就碰上了更优秀的:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "复星联合的重疾险比华夏保险安全吗"的图文回答,望采纳!