近几天时间,人寿财险和人保财险雄安新区分公司都纷纷开业了,属实变成了首批“落户”雄安新区的保险公司。

人寿财险和人保财险是两个不同的保险分公司,分别来自中国人寿和中国人保,鼎鼎有名的同时还是大牌保险公司。很多人在买保险的时候都下意识去追求大品牌公司,特别是在买重疾险的时候。

学姐还是要告诉大家,买保险看公司就是第一大误区。今天学姐就来指正错误了,同时还会给大家一些实用的重疾险建议。

一、关于保险公司,这些知识你知道吗?

1、大品牌保险公司才是靠谱的?

首先,要想在中国建立一家保险公司,有钱还不行,还要经过层层审批才能成立。

能通过层层审核成立的保险公司实力肯定是有的,默默无闻的“小”保险公司说不定都大有来头。

就像中国第一家互联网保险公司——众安保险,蚂蚁金服、腾讯、中国平安这些都是它最主要的控股股东。看到这里,你是否还会觉得“小”保险公司不靠谱?

2、选择一家保险公司应该看什么?

如果有朋友对这方面感兴趣的话,可以看看这篇深度好文,这样也能对保险公司的判断标准做个了解:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

下面这三个方面是选择一家保险公司时需要要看的:公司背景、偿付能力、服务评级。

公司的背景在它的官网上都写出来了,学姐就不给朋友详细的去介绍了。

偿付能力的意思是什么?说明白了,偿付能力指的就是一家保险公司能不能很好的进行赔偿。

保险公司的偿付能力也被银保监会制定了一个标准:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级在B类及以上。

同时符合以上三项指标,偿付能力就是达标的,那么这家保险公司是有能力对保单进行赔付的。

3、万一保险公司倒闭了,保单怎么办?

这问题不用过于担心,首先,保险公司破产是被银保监会严格监管的,保险公司破产还是有难度的。

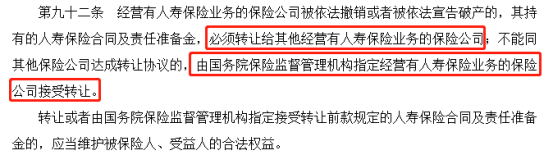

换个角度来看,如果保险公司真的破产了,保险单子持续有效,因为你的合同会被转到另外一家保险公司。这可是《保险法》的九十二条明确规定的:

因此买保险是不用害怕的,就算保险公司破产了,你的保单也还是有效的!

把保险公司的相关知识跟大家分享以后,学姐来给你们讲述怎么买重疾险。想买到性价比高的重疾险,一定要好好看下面的内容!

二、我们应该怎么买重疾险?

1、保额选多少合适?

在买重疾险的时候,我们最先关注的应该是保额选择多少,若是保额太低会使得保障力度不够,保额太高费用极其昂贵。那这具体怎么做才可以知道多少保额最配自己呢?可以参考这个公式:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

当然了,上面的公式是有考虑到每个人的真实收入和需求,按它的计算结果来选择保额是比较合理的。通常情况下,30万的基本保额还算够了,要是50万的保额那就是更加完善了。

要是不知道自己的保额选择是否正确,那么我们还是最好了解一下以下这个文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障内容包含哪些会比较完善?

在保障内容方面,除了基本的轻症、中症和重症保障之外,有恶性肿瘤二次赔、身故保障、被保人豁免等的话更能让人心安。

学姐推荐大家去看一下恶性肿瘤二次赔。恶性肿瘤有很大的可能性会发作和复发,10个得了重疾,且需要理赔的,就有6-7个患者患了恶性肿瘤,临床数据显示,有六成以上的恶性肿瘤患者会在术后出院后再次复发。

所以学姐建议大家在购买重疾险时要看看它是否提供恶性肿瘤二次赔保障。比如说凡尔赛1号就很OK,比较一下那些恶性肿瘤最多只赔付2次的重疾险产品,它对恶性肿瘤最多能够赔付三次,特别具有实用性:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:看完这篇文章,相信大家不会觉得只有大保险公司才靠谱了吧。购买重疾险,我们更看重的是产品的品质是否够好,而不是它所属的保险公司优秀不优秀。

如若你不想自己去挑市场上的重疾险,可以参考下学姐整理的重疾险排行榜,快点来看看吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "买重大疾病保险哪家公司的产品性价比高"的图文回答,望采纳!