国内有很多人都知道新华保险,最近几年推出大卖的产品也很多。

而国华人寿的知名度不高,对于部分不关注保险公司的人来说可能对这家的公司很陌生。

然而,有人最近问我,新华保险和国华人寿的重疾险买哪个更合适入手?

想知道谁的重疾险产品好,测一下就知道!

开始之前,我们先了解一下优秀的重疾险的评判标准:

一、新华保险和国华人寿实力怎么样?

想知道一家保险公司的实力如何,最主要看的是:公司硬实力以及偿付能力。

1. 公司实力

新华人寿保险股份有限公司(简称新华保险),成立于1996年9月,总部位于北京市,是一家大型寿险企业。

2020年,新华保险实现总保费收入1595.11亿元,营业收入2065.38亿元,总资产达10043.76亿元,连续多年入围《财富》中国和《福布斯》双料500强。

新华保险建立了覆盖全国的销售网络,拥有36309名内勤员工及60.6万名营销员,为3320.5万名个人客户及8.8万名机构客户提供全面的寿险产品和服务。

国华人寿保险股份有限公司,简称“国华人寿”,成立于2007年,注册资本48.46亿元,总部位于上海。

截至2020年12月底,国华人寿总资产为2327.72亿元,净资产为274.2亿元。

国华人寿已形成覆盖全国的高效网络布局,已相继在上海、北京、天津、河南、河北、浙江、山东、广东、江苏、湖北、辽宁、重庆、四川、山西、湖南、青岛、深圳、安徽等省市开设了18家省级分公司。

总的来说,新华保险和国华人寿都拥有着绝对深厚的实力。然而新华保险是一家成立很久的保险公司,资金和规模都更胜一筹。

2. 偿付能力

所谓的偿付能力,说白了就是看合同约定的保额保险公司赔不赔得起。

只有同时满足这三个条件,保险公司的偿付能力才算合格:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

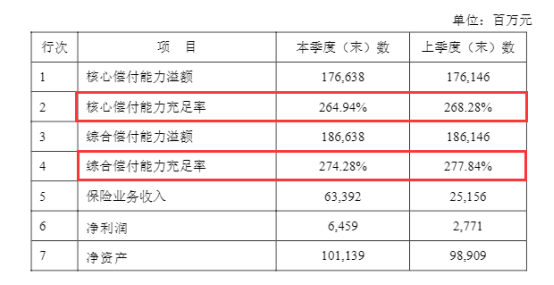

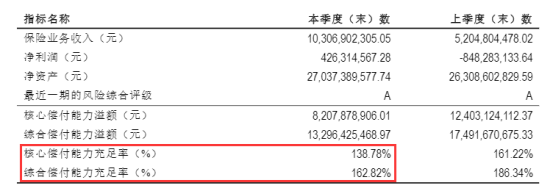

从两家2021年数据中透露,新华保险风险评级是A,国华人寿的风险评级则是B。

我们再来看下两家的偿付能力数据。

新华保险2021年第1季度偿付能力信息:

国华人寿2021年第1季度偿付能力信息:

从上图看来,国华人寿的偿付能力要逊色新华保险不少。

但是,二者都超过了及格线水平,所以肯定是能赔得起的。

为了对比新华保险和国华人寿,学姐在上面只选择了两种易见的评判标准,篇幅有限,想要获得更多两家公司对比情况内容的话,大家不妨看下专家怎么说:

综上可知,新华保险和国华人寿的实力都很优秀,但是前者略胜一筹。

那么这两家保险公司的重疾险孰强孰弱?我们继续分析!

二、新华保险和国华人寿的重疾险哪个好?

那么学姐专门找了两家比较好的重疾险公司一——新华人寿的健康无忧C6和国华人寿的健康福终身版进行对比分析。

大家可以看看保障对比图:

下面学姐就从投保规则、保障内容等方面,对这两款重疾险产品进行具体的对比分析。

1. 投保规则哪个好

从投保年龄范围来看,健康无忧C6年龄低于60岁可以承保,而健康福终身保的投保年龄在50周岁之内才可以,通过对比之下,健康无忧C6投保范围更加广泛,对老人也是更和善的。

健康无忧C6和健康福寿终身版的缴费期限最长都是30年,这部分的悬殊不大。

然而,等待期方面健康无忧C6竟然长到180天,然而健康福终身版的等待期也就90天。如果我们购买了健康无忧C6,个人自行承担没有相关保障风险的时间,与购买了健康福终身版的消费者们相比,超出了一倍的时间,实在太过辣眼。

但其实健康无忧C6和健康福终身版的投保规则都还是存在一定不足的,不好说谁更强。

2. 保障内容哪个好

这两款重疾险在重疾、中症、轻症保障上,都做到了很完备的基础保障。

健康无忧C6的重疾赔付准则为保额、保费、现价这三项的最大值,这样也可以有效地防范保费“倒挂”情形出现,也能够更好的保护客户的这个权益。

购买了健康福终身版的用户可以得到100%基本保额的重疾赔付,然而在保单前十年出险,保险公司还会进行30%基本保额的额外理赔。这就表示在购买了50万保额后,一旦罹患重疾出险且时间在保单的前十年内,总共能够拿到65万的赔偿金,这赔付力度还算是很好的了。

中症赔付这两款重疾险已做到50%基本保额。

从轻症赔付的次数来看,健康无忧C6更多,健康福终身版前两次的赔付比例更高,各有各的优点。

总的来说,在基础保障方面,健康福终身版的重疾赔付力度更强,略胜于健康无忧C6。

对于健康福寿终身版有兴趣的伙伴们不妨先去知道知道这一款产品:

三、总结

总的来说,虽然新华保险比国华人寿的公司实力更厉害一些,但是它家的王牌重疾险就没啥出彩之处,国华人寿的王牌重疾险则比它出色不少。

当然,学姐的意思新华保险的重疾险没有国华人寿的好,我们买保险的时候要考虑自己,适合自己的产品才是王道。

新华保险和国华人寿这两家公司都挺好的,如果看上他们家适合自己的重疾险产品,都可以买。

以上就是我对 "新华人寿和国华人寿哪家的重疾险更有用"的图文回答,望采纳!