夏天到了,不少高血压患者发现自己的血压变得“正常”起来,很多人纷纷准备停药。有个网友的父亲就因为停药,突发脑溢血导致了偏瘫,治疗费用又花去了一大笔。到目前为止,越来越多的年轻人患上了高血压病,为了预防大病风险不少人开始把目光转向重疾险。

学姐今天收到了一条私信,是一个问题“假如高血压患者想投保安联保险男性特定重疾险,会不会得到正常的基础保障?” 学姐马上就去翻阅了资料,关于这个问题,学姐做了一份详细分析,大家一起来看一下。

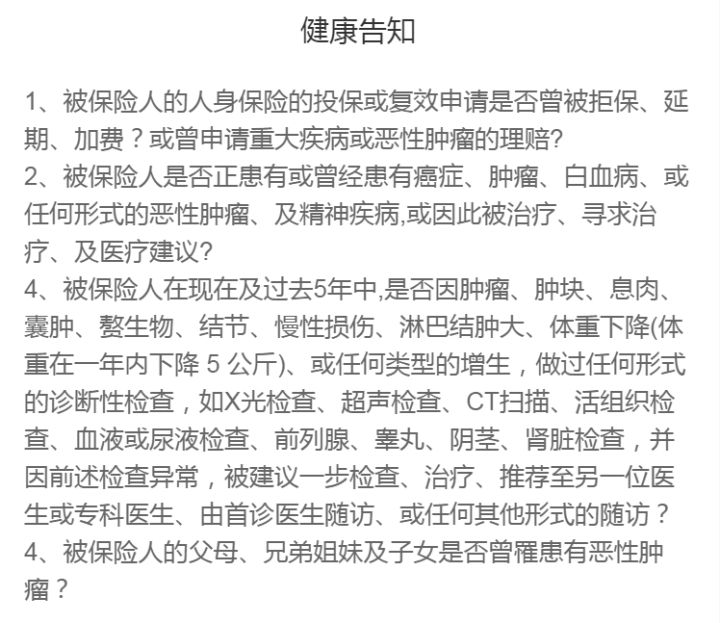

身体存在一些问题的朋友大多数会被健康告知拦住投保,因此有不少人为了能够投保,忽略健康告知的重要性,没有如实做好,导致理赔阶段问题非常多,如果不想节外生枝,顺利拿到理赔,关于健康告知的基础知识可得好好看看:

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

一、安联男性特疾重疾险高血压患者能投保吗?

此款安联男性特定疾病重疾险的健康告知共计4条,较其余的重疾险而言投保要求较泛,它对抽烟、饮酒这方便的条件没有设限制条件,这对很多男性投保人来说是非常大的福音了。

安联男性特定重疾保险虽然没有智能核保,但是对既往病史健康告知就不会管的那么严,没有询问呼吸系统疾病、心脑血管疾病以及先天性疾病等等,也没有询问是否有高血压、高血脂、高血糖等疾病,如果仅仅是患有高血压或者其他轻微病症的小毛病的人也是可以正常投保。

当然,安联男性特定重疾保险只接受男同胞投保,这样的话会让女性同胞们感觉自己受了冷漠,但是不用担心,下面学姐推荐的产品适合于女性和孩童投保:

《买同方全球凡尔赛1号前,这些要了解!》baoxian.2239.com

二、安联男性特定重疾险保障好不好

我们不能因为能通过健康告知,而将就保障不好的产品,安联男性特定重疾险的保障到底好不好,下来和学姐一起来看看:

安联男性特定疾病的保障内容相对来说比较少,优点与缺点也比较明显,下面就来介绍一下!

1、安联男性特定重疾险的优点

(1)价格实惠

如果40岁的男性选择了30万的保额,一年只需要缴费727元,投保的男性越年轻越便宜,30岁的男性投保比40岁更加便宜,只要花一百四十四元,都不到吃一顿火锅的价格。重疾险一年的保费最低最低都得达到3000,所以能对比出,安联男性特定重疾险的性价比是极高的。

(2)保障计划灵活

安联男性特定重疾险包含3个保障计划,精简版、基础版与尊享版,在这么多保障计划中,可以根据自己的收入以及需求来选择适合自己的计划。

(3)等待期短

现在在市场上能见到的所有优质重疾险,绝大部分都是要等待90天的,而安联男性特定重疾险的赔付等待时间只需要60天,少了整整一个月。而一旦在等待期内出险,一般来说保险公司都会拒赔。所以等待期越短,我们获得保障的速度就越快,这样看来,安联男性特定重疾险非常适合我们!

很多人选择保险产品时,没有怎么关注到等待期的时间,等待期越长有什么坏处吗?坏处就是理赔的风险就越高,以防吃亏推荐各位一定要了解一下下面文中跟等待期有关的知识:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、安联男性特定重疾险的缺点

(1)不保证续保

安联男性特定重疾险最大的缺点有以下这些:保障期限只有一年,不保证续保。想要续保就需要重新审核,要是有过理赔的历史或者身体比较虚弱的,就没办法续保,投保其他产品也比较困难。

因为篇幅有所限制,安联男性特定重疾险的其他的缺陷学姐在此就不做过多解释了,想了解更多的小伙伴,请看下文:

《安联男性特定重疾险上市,真是男性的福音?》baoxian.2239.com

简而言之,安联男性特定疾病保险在男性特疾保障这方面做的还是挺棒的,不过值得注意的一点是这只是一款重疾补充产品,加强了这类特疾的保障:男性高发特疾。

所以在购入这款产品的同时,咱们还得备有一款保障周至的重疾险,才可以使保障更加成功。

一份健康告知宽松为你们献上,包含智能核保和人工核保的优异重疾险产品,有购买意向的老铁不妨看看下文:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "血压高买安联保险男性特定重疾保险5年后出险"的图文回答,望采纳!