还没到新的一年,中国人寿2022年的开门红产品了早就准备好了。

只有非常优秀的产品才能做开门红产品。那么我们就来看看,购买中国人寿鑫裕臻享年金险这款新年献礼的开门红产品值不值得!

另外,学姐专门给大家整理了中国人寿的全面测评文章,对中国人寿其他产品有兴趣的朋友们可以过来瞧一瞧:

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、中国人寿鑫裕臻享年金险保障什么?有哪些优势?

中国人寿鑫裕臻享年金险保障内容整理如下:

中国人寿鑫裕臻享年金险的保障内容一点都不复杂,有年金、满期返还金和身故保险金、意外伤害身体高度残疾保费豁免等保障,可外加拥有一个万能账户。

中国人寿鑫裕臻享年金险优势分析:

1、领钱时间快

如果被保人选择的缴费方式是3年交的,那么,被保人在缴费期结束后的第2年就可开始领钱了,领钱时间非常快,适用于迫切希望资金快速回流的群体。

2、可附加万能账户

中国人寿鑫裕臻享年金险允许3个万能账户存在:鑫尊宝终身寿险/鑫缘宝终身寿险/国寿鑫尊宝养老年金险。

如果懒得领取年金或满期返还金的话,可直接把这些钱转到万能账户上,收益根据当月的结算利率计算,目的是达到资金的增值。

假如小王投保了中国人寿鑫裕臻享年金险,选择附加鑫缘宝终身寿险万能账户,万能账户的钱进行复利享有的保底利率最低为2.5%。

3、投保范围广

中国人寿鑫裕臻享年金险对于出生满28天-72周岁的人群开放了投保,年龄覆盖范围广,让高龄群体也能享受投保服务。

分析完中国人寿鑫裕臻享年金险的优势,学姐再来讲讲,这款产品有哪些不足之处,我们入手是好还是坏。

除此之外学姐将提供一份年金险避坑指南,有年金险配置需求的朋友可以打开看看哦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、中国人寿鑫裕臻享年金险值不值得买?

中国人寿鑫裕臻享年金险值不值得购置,关键得看其有没有高收益率。

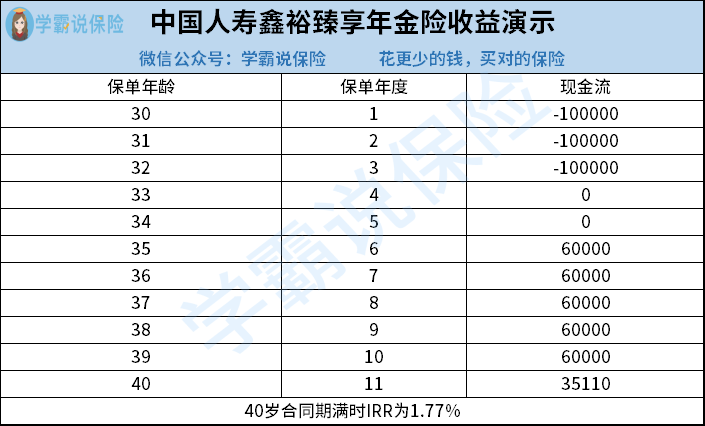

若投保前提是“男,30岁,投保10万,保额35110元,分3年缴费”,经过10年时间保障期结束之后,被保人便能享受到两笔收益:

1、在保单的第5-9年期间,每年领取6万元的年金,全部是30万。

2、就在第10个保单年度,获得一笔期满保险金,金额为35110元。 加起来能够得到的金额为335110元。

收益演算如下所示:

可以得知,中国人寿鑫裕臻享年金险的收益率不是很高,IRR的比值只有1.77%,但是市面上大多数产品的收益率基本上都在3%以上。

只分析收益的话,国人寿鑫裕臻享年金险的收益率要比选品标准低。

再来解读一下万能账户,拿鑫缘宝终身寿险万能账户作为例子,鑫缘宝的利率有三种,其中就保底利率为2.5%,表现同样很一般,毕竟市场上也有许许多多保底利率为3%的产品。

除此之外需要考虑的是,中国人寿鑫裕臻享年金险所拥有的保障期限只有10年而已,在不附加万能账户的背景下,中国人寿鑫裕臻享年金险达不到很好的理财效果。

由于即使钱存银行,五年都有2.75%的年收益率。

故而要是想要依据年金险达成理财或是养老的目标,学姐更倡导大家购进其他收益率更高的产品。十款精选的年金险名单分享给大家,有需求的朋友可以拿去参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "鑫裕臻享适合新儿吗"的图文回答,望采纳!