养老问题自始至终是人们关注的核心问题。实际上对自己几十年后的生活质量好不好有影响,我们不可能无所谓。

然而在通货膨胀率上升的情况下,社保养老的压力也逐渐增大,因此不少人会考虑投保商业年金保险来保障自己的老年的生活。

举个例子,比如百年人寿最近新出的百年悦享年年养老年金险,就有特别多的人感兴趣,学姐接下来就带各位一起来测评一下这款产品怎么样~

正式测评前,大家可以先阅读下面这篇文章,了解一下百年人寿的实力:

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

一、百年悦享年年养老年金险怎么样?

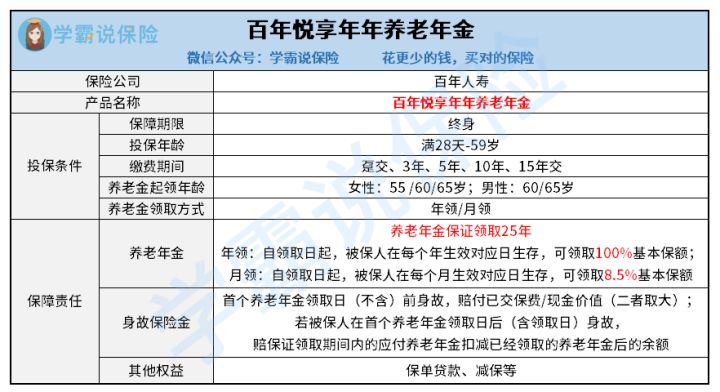

跟以前一样,我们下面就先来看看这款百年悦享年年养老年金险的产品形态图:

明显能够看得出来,这款百年悦享年年养老年金险是一款支持出生满28天至59周岁人群投保的年金险。所设置的保障期限为终身,而且保障内容主要包括养老年金和身故保险金两项。

那么学姐给大家具体分析:

1.养老年金

其实大家购买养老年金保险,目的就是为了规划以后的养老问题,所以我们先来聊聊这一块的内容。

对百年悦享年年养老年金险来说,养老年金的起领年龄55、60和65周岁,其中只有女性被保人才可以选择55周岁开始领取养老金。在养老年金的领取方式方面提供了年领和月领。

假设是选择年领,可在自领取日起的每个保单年生效对应日领取100%基本保额作为养老年金;若选择月领,可在自领取日起的每个保单月生效对应日领取8.5%基本保额作为养老年金;这笔钱怎么花都跟随被保人自己的心意。

另外就是,这款百年悦享年年养老年金险专门设置了养老年金保证领取阶段——自养老年金正式开始领取后的25年。一旦被保人在此期间不幸身故,剩下没有领取的养老年将由保险公司一次性给付给保单受益人。

2.身故保险金

要是被保人在保险期间不幸身故了,保险公司会按规定给付相应的身故保险金。

被保人在首个养老年金领取日(不含)之前身故的情况下,保险公司赔付的身故保险金为已交保费与现金价值比较大的那一个;

万一被保人在首个养老年金领取日(含)之后不幸身故了,则保险公司应给付的身故保险金为保证领取期间内应付的养老年金扣除已领取养老年金后的余额。

这一点也印证了该产品设置的“养老年金保证领取25年”。

因篇幅存在限制,这款百年悦享年年养老年金险的保障内容分析到这儿就完结了。

如果大家还想了解这款产品的更多详情,可以点击下文查看:

《百年悦享年年养老年金险保证领取25年,可是还有这点不足……》baoxian.2239.com

二、百年悦享年年养老年金险值得入手吗?

根据以上内容能够得知,对于这款产品而言,已经设置了25年养老金保证领取期间,且最早从55周岁时便能够开始领取养老年金(只能女性),还是特别引人注意的。

但大家在投保一款产品之前除了要了解这款产品提供的保障内容之外,还要看一下它的保障规则。

这款百年悦享年年养老年金险允许0-59周岁投保,可以终身提供保障,有五种缴费期间分别是趸交、3年交、5年交、10年交、15年交,大家要看清楚之后再购买。

有一点大家要格外注意,这款百年悦享年年养老年金险的最长缴费期间只有15年,投保人的投保压力无法进行最大程度的分散。经济条件一般的人群谨慎选择。

对比其他养老年金保险,关于这一点,大家养老这款鑫享至尊B款养老年金做得更优秀。它最多能够选择的缴费期限是20年,而且还可以增加投保人豁免责任。

大家可以通过下文了解一下这款产品:

《号称高收益高保障的鑫享至尊养老年金险B款,内容到底如何?》baoxian.2239.com

以上就是我对 "百年悦享年年养老年金险是不是骗人的?收益如何?"的图文回答,望采纳!