前一段时间,百年人寿推出了一款名为华佰一号的多次赔重疾险产品。耳闻保障也是特别给力,不但重疾最多能赔付5次,此外,还为投保人提供了足够的额外赔保障。

这些优点听得学姐都想购买这款产品了,最初是想把这款产品推荐给大家的。不过在学姐探究完它的条款后,却看出来华佰一号并不像大家说的一样优秀。学姐今天就对这款产品展开测评,让大家看清楚它的真实表现是什么样的。

在进入正文之前,要是你对华佰一号没有足够的认识的话,可以先看看下面这篇文章。对这款产品有个基本的认识。

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

一、华佰一号保障内容大揭秘,优点的确不少!

话不多说,华佰一号保障内容精华图在此,我们先对其了解一下:

由图可见,对于华佰一号来说,保障内容还是挺多的,轻、中、重症这些基础保障能够提供以外,附加前症保障以及第二次恶性肿瘤/心脑血管特定疾病保险金这种实用的可选责任是可以的。那学姐就给大家分析一下它的保障情况吧。

1、前症保障让人暖心

华佰一号能够给被保人提供前症保障,这属于很具特色的地方。可以为18种疾病提供保障,并且能够享受一次赔付机会,赔付比例设置的是20%基本保额。

所谓前症,其实就是相比轻症症状更轻的病症。这种病症更重症比起来看,治疗需要的资金不多,况且也更好治愈。所以一款产品若是能够把前症保障包括了,具有可以帮助被保人实现早期发现早点治疗,以防疾病进一步恶化,很大程度上提高了患者的治愈率。

由此可见,华佰一号供应的前症保障对被保人而言非常友好!

不过市面上还是有其他重疾险也配置了前症保障。百年人寿旗下的王牌产品康惠保旗舰版2.0业配置了前症保障,还有投保灵活、保障很充足等等一些优点。

要是不着急的话,就来看一看下面的这篇文章吧,那么就对康惠保旗舰版2.0了解的更多,可能这就是最适合你的产品!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2、额外赔保障给力

华佰一号能够提供的额外赔的保障也是相当可以的!通常来说,只要是被保人还没有到60周岁,第一次罹患重/中/轻症可以分别额外获赔50%/15%/15%基本保额。

现如今市面上提供额外赔保障的产品并不多,就算是有额外赔付,其中大多数也是针对重疾的。这么看来,华佰一号所提供的额外赔就能让被保人得到更加周全的保障。

虽说我们觉得华佰一号所能提供的额外赔保障已经很不错了,但是仍然不算顶级。如若您更偏重额外赔保障,是可以去了解一下昆仑健康的得意之作阿波罗1号,它提供的额外赔保障要比华佰一号更为充足,即便放在整个重疾险市场上的,都可以说是难遇敌手。

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

看到这个地方,估计大家都觉着华佰一号这款产品非常的不错。首先不要急于下结论,这一款产品还存在有两个致命的缺陷。

二、没想到,华佰一号却藏有如此猫腻1、保障期限太过死板

华佰一号的保障期限只可以选择保障终身,这一点非常不灵活。

虽然学姐总是建议大家可以选择终身重疾险,因为那样可以给被保人带来更为稳定的保障。可就在这时,随着终身保障保费也会增高。

所以预算有限的消费者如果想对这款产品进行投保,昂贵的保费有很大的可能性会为家庭带来经济问题。家庭的正常生活要是受到保费的压力影响,那就没有必要了!

并且现在许多重疾险产品,都会提供多种的保障期限供消费者选择。相对而言,华佰一号有着不够人性化的保障期限设置,无法满足不同消费者的投保需求。

2、疾病分组不合理

华佰一号将100种重疾分5组,而且最多可以赔付5次。看着好像很优秀,然而学姐深入研究了条款才发现,这款产品有着十分不合理的疾病分组!

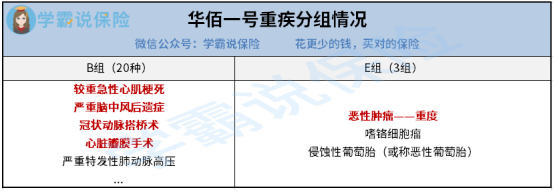

小伙伴们还是先跟着学姐一起来瞧瞧华佰一号到分组情况:

这张图反应出,华佰一号把四种比较常见的心脑血管疾病重疾分在了一起,并且发病率最很高的恶性肿瘤重疾也没有分为单独的组,

大家都知晓,每一组疾病仅仅只能赔付一次,而华佰一号如此设置,大大的减少了被保人获赔概率,使其无法获得全面的保障,这让人很失望!

这么说的话,虽然华佰一号有着比较充足的保障,然而其中隐藏的猫腻也不少!还算不上是一款优质的重疾险产品,因此大家在投保时最好还是要多看几家,毕竟重疾险市场上缺的东西多了去了,但是好产品还是有的。

以上就是我对 "百年人寿华佰一号需要买吗"的图文回答,望采纳!