又到年末,保险公司一年一度的开门红已经拉开帷幕!

这不,中国人寿2022年度开门红产品——鑫裕年年被推出,已经吹响了进攻的号角,该产品在风格上面延续了中国人寿开门红的风格,有很多的优势,比如缴费期限短、保障期限短、投保年龄高等。

那么,对于鑫裕年年年金险大家感觉值得投保吗?接下来就告诉大家答案!

了解下文之前,学姐先给大家分享一下购买年金险的避坑指南:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国人寿鑫裕年年的收益怎么样?

老规矩,学姐先为大家献上一份关于中国人寿鑫裕年年的产品图:

假设60岁老李投保中国人寿鑫裕年年,保障期限为10年,分3年交,首年保费为10万元,选择定期领取,通过测算显示,220320元是这款产品所需要的基本保额。

以下便是学姐逐个演算中国人寿鑫裕年年的年金、祝寿金的收益情况:

1、年金

从中国人寿鑫裕年年的产品条款可以了解到,如选择以3年为期限的缴费期,老李在61岁那年可领取6000元,62岁就达到了12000元,而63-69岁这几年间能每年获得18000元。

其实意思就是说,当老李从61岁到69岁这个阶段,累计就可以领取到144000元。

2、祝寿金

中国人寿鑫裕年年的祝寿金领取前提是:被保人若是至祝寿金领取日还没有离世,基本保额即可拿到手。

说的就是,老李在第10年满期时,也就是70岁可获得220320元祝寿金。

因此,当老李投保中国人寿鑫裕年年期限到期之后,生存保险金可以领取到364320元。

如果想要了解更多关于中国人寿鑫裕年年的收益演算方式,点击这里即可:

《想买国寿鑫裕年年年金险?看了它的保障之后,我劝你谨慎!》baoxian.2239.com

二、买中国人寿鑫裕年年要注意什么?

买中国人寿鑫裕年年需要重视的地方,学姐帮大伙整理在下面了:

1、理清中国人寿鑫裕年年的运作方式

目前,市面上主流的理财险主要为年金险+万能险,中国人寿鑫裕年年也一样,而且这款产品为消费者提供鑫尊宝终身寿险万能型A款、鑫尊宝终身寿险万能型乐鑫版、鑫尊宝终身寿险万能型C款三个万能账户。

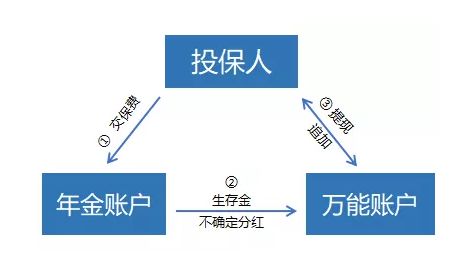

接下来我们来瞅瞅年金险的运作过程,如图所示:

我们可以通过上图清楚的了解到:投保人在缴纳完年金账户费用后,隔一定的时间后,就返还给被保险人一定的保险金;

再把钱转入万能账户,万能账户负责累计生息;最终万能账户所累计的钱可随时提取资金,可是有手续费用哦~

2、万能账户收益

全方位测评中国人寿鑫裕年年,万能账户分外被看重,甚至比年金账户还重要。

一般来讲,万能账户有两个收益率:

一是保底利率,资金通过年金账转过来或者我们自己追加投入进去的,最低要按照这个利率来算,当下只允许在3%以内;

二是结算利率,中国人寿每个月在的官网发布的是实际的利率,正常来说会高于保底利率。

因此,万能账户的保底利率、结算利率与收益是成正比的,越高越好!

上面就是对于中国人寿2022年开门红——鑫裕年年年金险的综合分析。

文章的最后,学姐给大家分享一份市面上收益比较可观的年金险榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "中国人寿鑫裕年年年金险真的还是假的"的图文回答,望采纳!