每年年末,各大保险公司都会遵循一个惯例,就是面市“开门红”产品,这些产品主要以一些年金险居多,非常适合一部分手中有闲钱、又想有稳定收益的朋友购买。

太平人寿于几天前正式推出了2022年的开门红产品——国玺世享年金保险,有不少朋友在后台给学姐发来私信,想知道这款产品是否适合购买。

其实,国玺世享年金保险刚刚投放市场时,学姐就拿这款产品做了一个仔细的测评,这里直接给大家瞧一瞧链接,大家不妨快速了解一下:

《太平人寿「国玺世享年金保险」发售,这个收益不得不说……》baoxian.2239.com

《太平人寿「国玺世享年金保险」发售,这个收益不得不说……》baoxian.2239.com

一、太平人寿国玺世享年金保险保障内容分析

国玺世享年金保险的保障内容不是特别复杂,只有身故保障,其他都是返还的年金,具体看下它的保障图:

下面来逐项分析下国玺世享年金保险的保障内容。

1、投保年龄

国玺世享年金保险可以允许出生满28天-70周岁的人投保,同别的产品作比较的话,前者设置的投保年龄更高,涵盖的人群范围也是更广泛的。

不过,一般情况下选择购买终身寿险的人群,很多都是三四十岁的家庭支柱,所以只要终身寿险的投保年龄可以将中年人群覆盖到,基本上是没太大的问题的。

2、缴费期限

由于国玺世享年金保险设置的保障期限很短,所以它设置的缴费期限不是特别灵活,只有3/5年的缴费期限,没有为经济压力较大的朋友考虑周到。

像演员以及导游这种周期性收入比较强的职业,非常适合短期交费,可是对于普通人来说,可能资金有限,3/5年交的经济压力就会比较大。

那些不知道自己适合哪种缴费期限的朋友,那就参考参考学姐之前的分析吧,很有可能帮你省大笔的保费:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、保障内容

国玺世享年金保险的保障内容很简单,仅仅就只有身故保障,看起来是不是觉得没问题?但其实不然,国玺世享年金保险的保障内容中并没有包含全残保障。

放眼整个市面上,很多年金险的保障内容都是“身故/全残”,如果被保人不幸发生意外导致全残,保险公司也是会理赔的,但是国玺世享年金保险没有涵盖全残保障,相较来说还能再改进改进。

通过内容进行分析,属于年金险的国玺世享年金保险,性价比有些太低了,虽说投保门槛设置的比较低,但是缺少了全残保障。

那么,这款国玺世享年金保险到底值不值得买呢?其实我们来看下它的收益率就行了,如果它的收益率很高,其他缺陷基本都可以忽略。

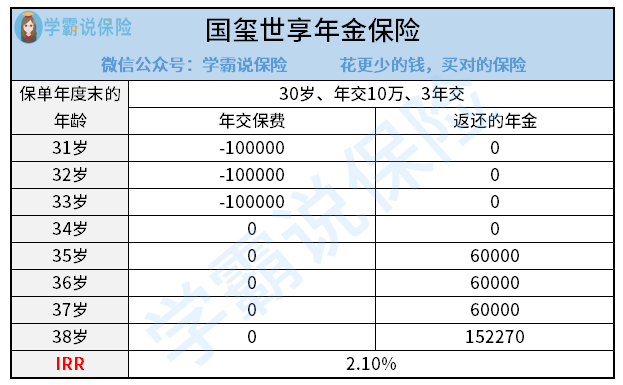

二、太平人寿国玺世享年金保险收益率计算

假如说30岁的老王配置了一份国玺世享年金保险,共计交3年、一年交10万元保费,8年后,国玺世享年金保险的内部收益率如下图:

我们可以从上图看到,国玺世享年金保险最终收益率仅仅只有2.1%,已经十分低了,要知道市面上的年金险基本有一大半的收益率都高达3.5%,国玺世享年金保险和这些产品相差了1.4个百分点,差距相当大。

综上所述,国玺世享年金保险的性价比不怎么高,一方面是保障内容不够全面,就连收益率也差强人意。

如果你是追求高收益率的人群,不妨看看其他产品,这里学姐找到了10大高收益率的年金险,大家可以以它们作为参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "太平国玺世享年金险有什么优缺点?如何返本?"的图文回答,望采纳!