重大疾病治疗费用高昂、康复周期长,所以很多宝妈宝爸在给孩子配置保险时首选重疾险,帮助孩子转移重疾风险。近日泰康人寿新推出了一款名为神奇宝贝2021的重疾险,这款产品一面市就收到了不少正准备给孩子买保险的宝妈宝爸的关注。神奇宝贝2021的保障内容乍眼一看似乎还行,但其实有不少地方都经不起推敲,赶时间的朋友可以直接看看这篇文章: 《泰康神奇宝贝2021款少儿重疾险值得买吗,我劝你看完这些不足再决定……》baoxian.2239.com

《泰康神奇宝贝2021款少儿重疾险值得买吗,我劝你看完这些不足再决定……》baoxian.2239.com

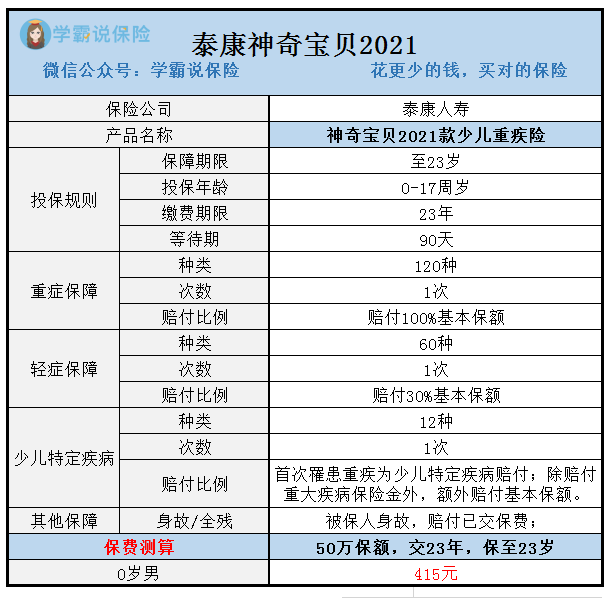

那么这款产品的保障究竟怎么样呢?接下来,我们一起深入了解一下神奇宝贝2021的保障内容:

我们根据上面的图片可以发现,和一般的重疾险不同,神奇宝贝2021是一款定期的重疾险,只有保到23岁一个选项,保障内容都是非常基础的保障,其中主要内容有:重疾、轻症保障,以及少儿特定疾病保障这三项内容。仅看产品保障图的话,我们并不能断言说它是好是坏,下面学姐将深入分析一下各项保障,看看它有什么特色,又有什么不足:

一、神奇宝贝2021少儿重疾险优点:

1.少儿特疾赔付比例高

神奇宝贝2021会对规定的12种少儿特定疾病,进行额外赔付。

若是被保人患上了12种特疾之一,出险时,保险人除了要赔付重疾的保险金,还得给付多一倍的基本保额,简单来说就是,赔付了200%的基本保额!

孩子一旦患上特定重疾,父母难免会因为需要照顾孩子而影响工作,若是病情严重,甚至要停止工作,这会让普通家庭的经济收到巨大冲击。有少儿特疾额外赔保障,无疑能够给予消费者更好的保障。

2.保费低

新生儿投保神奇宝贝2021,50万保险金只需415元。市面上重疾险大多是价格上千,相比之下便宜很多。相信普通家庭也能承担起这份少儿重疾险。

当然,买保险要结合自己的需求,如果觉得这款神奇宝贝2021不适合,学姐这里还有别的少儿重疾险产品可供参考:《这十款少儿重疾险产品入股不亏》baoxian.2239.com

二、神奇宝贝2021少儿重疾险的缺点有:

1.保障期限不灵活

神奇宝贝2021的保障期限不够灵活,保障期限里只有保到23岁这一项可选,相对于市面上那些以选择二三十年保到七八十岁的,甚至是可以选择保障到终身的重疾产品,神奇保贝2021对保障期限的设置真的不够人性化。

健康告知是决定我们能否顺利投保重疾险的重要步骤,要是被保人未满23岁就患有轻症疾病,然后获得了理赔金,那么在保险保障期结束后,再投保其他产品可就没那么容易了,健康告知往往很难通过!通俗点讲,这也就意味着以后可能会买不到重疾险。因此,比起定期重疾险,学姐还是建议家长朋友们选择终身重疾险:《为什么重疾险要优先选择终身保障期?》baoxian.2239.com

2.缺少中症疾病保障

一款重疾险产品要想说得上优秀,保障内容上应该要包括重疾和轻中症。

中症是重于轻症,又轻于重疾的疾病,相较于轻症来说,患病程度更为严重,可是又还没能达到重症的理赔标准,缺乏了中症保障,被保险人若患病程度达到了中度,那么,也只能依照轻症的力度进行理赔,对于被保人而言,保障是不全面的。

综上所述,泰康神奇宝贝的保障不够全面,但是价格嘛还是能让人接受的,是预算没有这么充足的家长们的首选~大家要留意一下,这款产品的保障期只有23年,如果想让孩子得到更全面的保障,学姐迫不及待分享这份少儿重疾险榜单给你:《全国热门的136款重疾险对比表》baoxian.2239.com

以上就是我对 "神奇宝贝2021款的利弊"的图文回答,望采纳!