就在不久前有位宝妈通过私信告诉学姐,小孩3岁的时候得过川崎病,这个病已经好了,检查心脏也没问题了,但之前投保某重疾险的时候被拒保了……还能投保别的重疾险吗?据说凡尔赛1号的重疾险健康告知还是很人性化的,打算买这个保险行吗?关于拒保或加费承保的情况会再出现吗?

学姐这就来回答这个问题!

想知道其他疾病能否投保的人,可以先阅读下这篇文章,心里有个基准:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com一、曾经患有川崎病能投保凡尔赛1号重疾险吗?

川崎病究竟是什么病?

川崎病,是一种以全身血管炎为主要病变的急性发热出疹性小儿疾病,也是少儿常见高发重疾!常见的临床表现为发热、皮疹、颈部非脓性淋巴结肿大等等,若是不及时治愈,很可能引发严重心血管并发症!不过,川崎病的预后大多良好,大部分的患儿可自行恢复。

在现在的市场上像重疾险、医疗险这类健康保险对疾病的核保要求还是比较苛刻的。

那曾经患有川崎病的人能否投保凡尔赛1号重疾险呢?这就要看凡尔赛1号的健康告知的标准宽限如何了?

学姐为大家整理了有关凡尔赛1号-川崎病智能核保的资料,大家可以直接往下看:

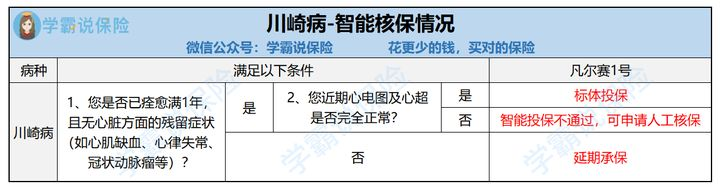

如图所示,有川崎病病史的客户,治疗病愈1年后无心脏方面残留病征(如心肌缺血、心律失常、冠状动脉瘤等)、以及近期心电图及心超完全正常这两个情况,是可以正常投保滴!

相较市面上多数同类重疾险产品,核保条件还是很宽松的。

很多观察比较仔细的家长已经发现了,这里还存在两个不同的情况:

① 川崎病被除外or加费了还能买保险吗-18若是未满足已痊愈满1年,且无心脏方面的残留症状(如心肌缺血、心律失常、冠状动脉瘤等)这个条件的,延长承保期限是凡尔赛1号针对这样的情况做出的措施。

通俗来说,延期承保就是,由于条件不具备,被保险人不批准承保,也许在一段时日之后,在承保标准方面,某个人也许能够达到,这种情况下要不要承保,保险人可以重新考虑。

比如说,老王给小王投保凡尔赛1号重疾险,而小王曾经得过川崎病,要是小王在一年期间痊愈,那么凡尔赛1号就要在小王痊愈满一年后才兑现承保。还要再等几个月,小王痊愈才能满一年,且满足其他核保条件,像这种情况就可以投保凡尔赛1号重疾险了!

② 川崎病被除外or加费了还能买保险吗-18满足已痊愈满1年,且无心脏方面的残留症状(如心肌缺血、心律失常、冠状动脉瘤等),但近期心电图及心超不是特别正常,只要有这样的现象凡尔赛1号就会拒保。

但是,有一点非常关键,在凡尔赛1号拒绝投保以后,我们就能请求人工核保。这就代表着,不管被保人后续病情好转还是恢复健康,那么就可以继续申请审核,这也大大提高了成功投保的机会。

这也就是说,就算以前曾经得过川崎病的朋友,不可能投保凡尔赛1号重疾险失败!

讲到这儿,有的小伙伴就要说智能核保和人工核保有何不同呢?想知道答案的话可以浏览一下下面的文章:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》baoxian.2239.com二、凡尔赛1号重疾险值得入手吗?

明白了得了川崎病不是就没有任何投保凡尔赛1号的希望之后,我们再研究一下这款产品的保障是否全面!

老规矩,先看产品保障图:

凡尔赛1号重疾险

能够看到,是一款仅限一次赔付的重疾险产品,给予消费者保至70岁和保至终身这两种类型的保障期限,消费者可以任意选择一种。

具体保障方面,凡尔赛1号做的真的让人找不到槽点:

>>>中轻症病种覆盖全面

需要知道,轻症和中症是相较于重症病情更轻一些的情况,若能及早发现及早治疗,不单单能降低确诊重疾的风险,病情不严重,痊愈的可能性肯定要比重症大。

凡尔赛1号重疾险-轻中症病种覆盖情况

文章中看出,在轻、中症病种的设置上凡尔赛1号重疾险做到了为消费者而考虑,对于重疾险新规规定的28种高发重疾,即使是在轻中症的阶段也能够得到全覆盖的保护!保障比较不错!

这些关于轻中症方面的内容你也需要知道:

《中症是什么?有什么作用?要注意哪些?一文解析!》baoxian.2239.com>>>重症保障力度高

在重疾保障方面,凡尔赛1号重疾险一共保障的有120种重疾,可最高赔付1次,并且年龄层不同,提供的赔付比例也不同:

①若被保人确诊时未满60周岁,那么将额外赔付80%保额,共180%保额;

②若被保人在60周岁-65周岁之间确诊,将获得30%额外赔付,即130%保额;

③若被保人在65周岁后确诊,那将赔付100%保额!

真的是很强大的保障力度!

大家要知道,重疾险不是什么年龄都可以投保的,一般重疾险都要求比超过55周岁,就是因为怕60周岁左右高龄人群的高患病发生率给公司带来损失!而凡尔赛1号重疾险能够在60-65周岁设置额外赔付保障,我只能说,真是太优秀了!

这么看来,这款凡尔赛1号重疾险除了保障全面、保障力度高、性价比高这些以外,可以推荐给一些患病人群!

简单两个字:买它!

投保前可以在浏览一下这篇完整测评,尽可能多的去了解此款产品!

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com以上就是我对 "患川崎病者想要带病买保险可以选哪种"的图文回答,望采纳!