买重疾险需含身故保障较好。

如果投保的是带有身故责任的重疾险,况且被保人死亡的情况就是合同规定的情况(或是死亡情况符合保险合同中的约定),就可进行理赔;

若购买的是没有包含身故责任的重疾险,又或者说本身带有身故责任,但是被保人的死亡情况不在合同约定的保障范围之内的话,那保险公司则不会对死亡情况进行赔付。

随着保险文化的发展进步,大家不会不知道备置保险的重要性,大多数朋友都知道通过购置重疾险来转移重疾所带来的相关风险。但是投保了重疾险后,碰到一些实际情况,却往往不清楚是如何理赔!

这不,先前就有位粉丝找到学姐,说购买重疾险时附加了身故责任,这是否表明,要是被保险人不幸身故后,他的受益人还可以享受身故赔偿金?

为了帮助大家进行了解,学姐今天专门写了一份详细科普文,想要知道解决办法的赶快来看一下!

不清楚重疾险情况的朋友,可以瞧一瞧这篇:

《能保重大疾病的保险有哪些?什么重疾险值得买?》baoxian.2239.com

《能保重大疾病的保险有哪些?什么重疾险值得买?》baoxian.2239.com

要看被保人亡故之后,重疾险是否赔,看你所投保的是什么类型的保险是最关键的,即是否带身故责任!

如果购买的是带有身故责任的重疾险,况且被保人死亡的情况就是合同规定的情况(死亡情况刚好是保险合同中的约定的情况),就能够给予赔付;

如果购买的是没有涵盖身故责任的重疾险,或包含身故责任,然而被保人的死亡情况超出了合同约定的保障范围,那保险公司则不会对死亡情况进行赔付。

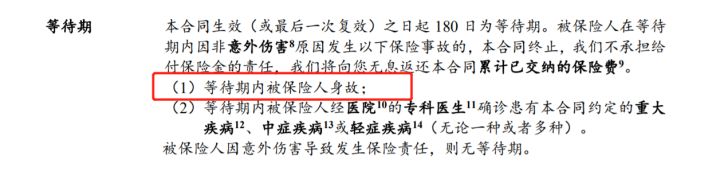

比方说某重疾险规定,一旦被保人是在等待期内身故而且是因为非意外伤害,对于身故保险金的责任保险公司是不承担的,而返还累计已交保费。

不要认为这么简单就会结束了,还有一些细节问题需要特别注意,接下来,学姐就给大家深入的分析一下!

(一)不含身故责任的重疾险

既然说到身故责任,我们就先来了解一下身故责任是什么!

身故责任,说的就是被保险人在保障期限内身故了,保险公司就要按照合同的规定的金额进行理赔。

不含身故责任的重疾险就是消费性重疾险,换言之基本责任也许会包含重疾+中疾+轻疾+产品可能包含的其他责任,但是没有相关的身故保障。

情况主要包括以下两个:

①理赔后身故

假如被保人不仅患的是重疾/中疾/轻疾,而且也符合理赔标准,则重疾/中疾/轻疾保险金就会按合同规定赔付给被保人。

若身故发生在理赔以后,由于没有身故保障,则保险公司就不会赔付身故保险金。也就是三个字:不能赔!

②未获得理赔,身故

发生的另一种状况是,被保人没有得重、中、轻症,也就是说没有得到相关的疾病保障,由于另外的原因招致身故的,碍于不享有身故责任,所以依旧不能赔付身故保险金。

但是正常情况下,保险产品会设定,当被保人身亡了以后,被保险人继承人可向保险公司申请退保,拿回现金价值。

倘若是这个状况,被保人身故并没有赔付身故保险金的话,这也太过分了吧!买重疾险要附加身故保障吗,想了解的看这篇文章:

《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

(二)含身故责任的重疾险

重疾险中如果有身故责任,通常是有重疾、中疾、轻疾以及身故责任(有的是必选责任,有的是可选责任)。

对于身故方面的赔付,可以分为两种情况:

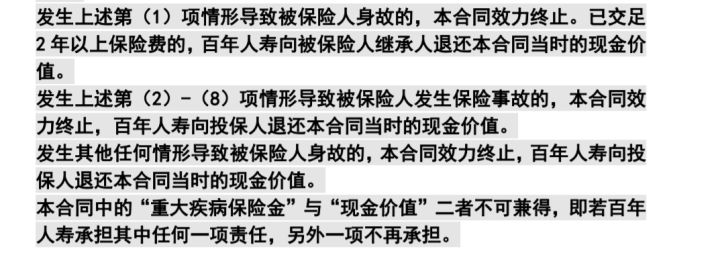

①重疾理赔后身故

经常会采用的方式有,这类重疾险的重疾保险金和身故保险金只能从中选一个。

比方说部分保险条款就这样要求:

举例说明像,小王买好一份重疾险,附带有身故保障。

若几年后在他罹患重疾的情况下又恰好切合理赔标准,则满足领取重疾理赔金的条件。

在此前提下,身故保险金失效,假若小王后面不幸失去生命,也不符合取得身故保障的要求。

②未获得重疾理赔后身故

不过,这种情况仅限于身故保障。

如果在被保险人身故前,曾得到轻症理赔、中症理赔、或未获得理赔,后期对于身故的保障也是会有影响。

实质上就是说,假如以前没有获得过重疾理赔金,也是需要其他赔付标准达标的状况下,一般是可以获得身故保险金的理赔。

就这么来看的话,包了身故责任的重疾险产品的保障范围会更广阔,比起不含身故责任的重疾险安全感更足。

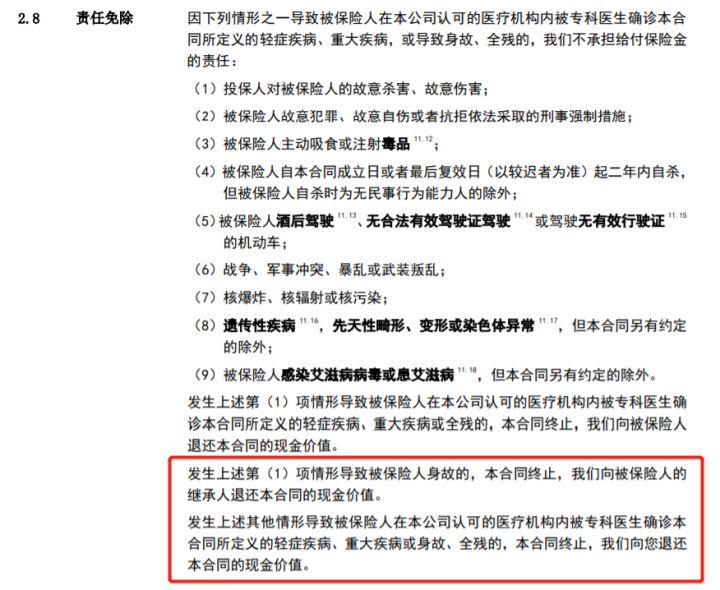

这两种重要的情况过后,还需要关注的是,也就是责任免除。

假如被保人死亡的原因是因合同规定的“责任免除”而造成的,保险公司是不会给你承保理赔金额的,而只会承担现金价值。

打个比方说某重疾险规定,要是被保人因下面这些情况而去世了保险公司则不承担给付保险金的责任:

这一点也是需要大家特别留意的!

那和责任免除有关的,还有特别多的地方需要注意,这篇文章对于不了解的小伙伴是很有帮助的,抓紧来看看: