最近各大人寿险企又在热火朝天地推“开门红”理财产品啦。作为保险业龙头的平安人寿,并且在今天也推出了一款比较厉害的产品——御享金瑞保险产品计划。

据说这款产品将“财富、养老、传承”三合一了,并且可以最短投保三年,厉害的是,加购聚财宝万能险能够实现财富终身增值。

应该还有很多朋友不太清楚年金险与分红险等理财险之间的详细区别,应该可以通过下面文章得到想要的答案:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

御享金瑞保险产品计划真的非常给力吗?学姐马上给大家测评一下。

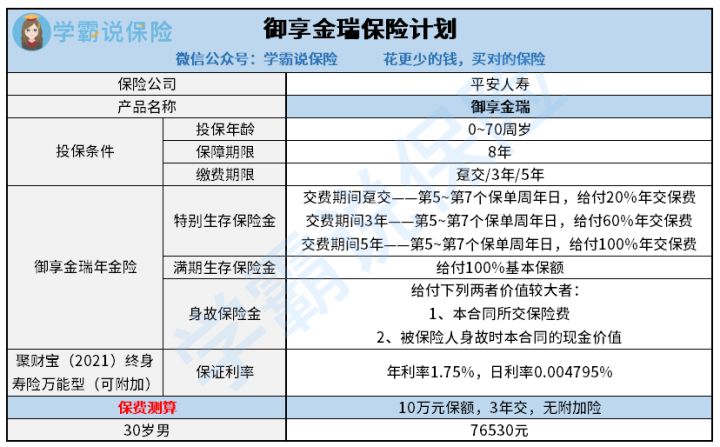

按照惯例,我们还是先来浏览一下御享金瑞保险产品计划的产品图,先大概了解一下御享金瑞保险产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。主要是和打包销售的保险计划有一定的区别,御享金瑞保险产品也设置了相关的规定,对于该保险计划到底投不投,保险人可根据自身情况来决定,或者只选择一款产品来投保。

简单的知晓了这款产品后,接下来学姐给大家细细的介绍一下御享金瑞保险计划。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

比如正常投保御享金瑞保险以后,针对于第五年至第七年的时间里,假设被保人在每年对应的保单周年日还健在,保险公司则会给付一笔特别生存保险金。其实这笔特别生存保险金的给付比例,主要有缴费时限来决定的。

趸交、3年和5年属于御享金瑞保险计划的三种缴费方式。特别生存保险金的给付比例也是依托这3种缴费期间分类为3档。

20%的年交保费是趸交对应的给付比例,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还有疑问的各位,可以看看这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,要是被保险人在保险期间届满时尚未身故,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,倘若不投保聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,仅在八年内提供保障。而聚财宝万能险可归为终身型寿险产品一类。

因此,只要有群众不仅投保御享金瑞年金险而且投保聚财宝。就在投保四年以上起,便会得属于每年的生存保险金由保险公司给付,加上保险期间届满时的满期保险金都会一起进入聚财宝万能险账户增值。

而介于聚财宝万能险账户是属于终身寿险,是故被保险人得以终身持有。

需要给大家作提醒的是,聚财宝实则是一款万能险,在保证利率之上的收益并不固定。意味着投保聚财宝万能险的话,保险公司能做到的就是保证每年收益率最低有1.75%。

投保界面的演算利率是来举例说明,保险公司并不确保实际收益会有中档、高档演示利率那么高。

总的看下来,御享金瑞保险计划的投保方式非常灵活多变,它可以比较好地符合各种人群的投保需要。但要注意的是,聚财宝万能险的保底利率相对来说比较低只有1.75%,市面上还是有不少保底利率在2%以上的。但是,依靠平安保险公司的实力。相信实际收益肯定会很不错的。若要投保要根据自己的风险承受能力入手。

由于篇幅不能过长,倘若要把这款产品的收益和回本速度了解一下,可以把下面这篇文章查阅一下:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "2022开门红御享金瑞附加要不要"的图文回答,望采纳!